Золото: итоги второго квартала 2025 года и перспективы

Рекордный рост цен на золото во II квартале 2025

Во втором квартале 2025 года цена золота достигла новых исторических максимумов на фоне повышенного спроса и геополитической напряженности. В середине апреля котировки впервые превысили $3 500 за унцию, практически удвоившись по сравнению с уровнями около $1 800 три года назад. К концу июня золото торговалось около $3 275 за унцию, что примерно на 7% выше начала квартала и на четверть дороже, чем годом ранее. Таким образом, золото стало одним из лидеров роста: с начала года оно прибавило порядка 25%, неоднократно обновив рекорды. Основными драйверами ралли стали нестабильная геополитическая обстановка и изменение монетарной политики. В частности, обострение геополитических рисков стимулировало спрос на защитные активы: так, в июне сообщения о конфликте на Ближнем Востоке вызвали всплеск цен до $3 435 за унцию. Напротив, ослабление напряженности и умеренно жесткая позиция ФРС временно охлаждали рынок: после сохранения ставки ФРС без изменений и объявления о перемирии в ближневосточном конфликте золото откатилось к $3 310-3 275 за унцию к концу квартала. На динамику цены также повлияло ослабление доллара США - индекс DXY снизился почти на 10% в первой половине года, что традиционно поддерживает стоимость золота как альтернативного актива.

Беспрецедентный спрос центральных банков

Одним из ключевых факторов роста цен стало рекордное покупательное поведение центральных банков. По данным Всемирного золотого совета (WGC), в 2022-2024 годах центробанки суммарно закупали свыше 1 000 тонн золота ежегодно. Это вдвое больше среднегодового уровня (400-500 тонн) за предыдущее десятилетие. Такой беспрецедентный спрос со стороны официального сектора совпал по времени с бурным ростом цен на металл, подкрепляя восходящий тренд. Стремление центробанков увеличить долю золота в резервах объясняется несколькими причинами.

Во-первых, продолжаются геополитическая и экономическая неопределенность, начавшиеся с кризисов последних лет (от пандемии до конфликтов, включая войну на Украине), что побуждает держать больше надежных активов. Во-вторых, важны макроэкономические факторы: в условиях роста инфляции и смены процентных циклов золото рассматривается как страховка от валютных и процентных рисков. Согласно опросу WGC 2025 года, подавляющее большинство центробанков называют эффективность золота в периоды кризисов и роль сохранения стоимости главными причинами наращивания золотых резервов. Золото также ценится за способность диверсифицировать портфель и хеджировать инфляцию. Неудивительно, что 95% центральных банков в опросе ожидают дальнейшего роста мировых золотых резервов в ближайшие 12 месяцев (годом ранее так считали 81%). Особенно примечательно, что рекордные 43% респондентов планируют увеличить собственные золотовалютные резервы в течение года - ни один из участников не заявил о намерении их сократить.

Источник: World Gold Council, Central Bank Gold Reserves Survey 2025, 17 июня 2025 г.

Долгосрочная стратегия регуляторов также смещается в пользу золота. Около 76% центробанков прогнозируют увеличение доли золота в своих резервах на горизонте пяти лет (в 2024 году - 69%). Обратная сторона этого тренда - постепенная дедолларизация резервов: примерно 73% опрошенных считают, что через пять лет доля долларов США в мировых резервах будет умеренно или значительно ниже текущей. Это подтверждает продолжающееся перераспределение резервов из долларовых активов в пользу золота и альтернативных валют (евро, юань и др.). Дополнительный интерес вызывает рост профессионализма управления золотом: 44% центробанков теперь активно управляют своими золотыми резервами, тогда как год назад таких было 37%. Все эти факторы указывают на сохранение устойчивого спроса официального сектора на золото. Как отмечают в WGC, центральные банки продолжают признавать преимущества золота в резервах, а значит, их спрос «вероятно останется здоровым в обозримом будущем».

Источник: World Gold Council (30 июня 2025 года)

Инвестиционный спрос и рынок: новая фаза

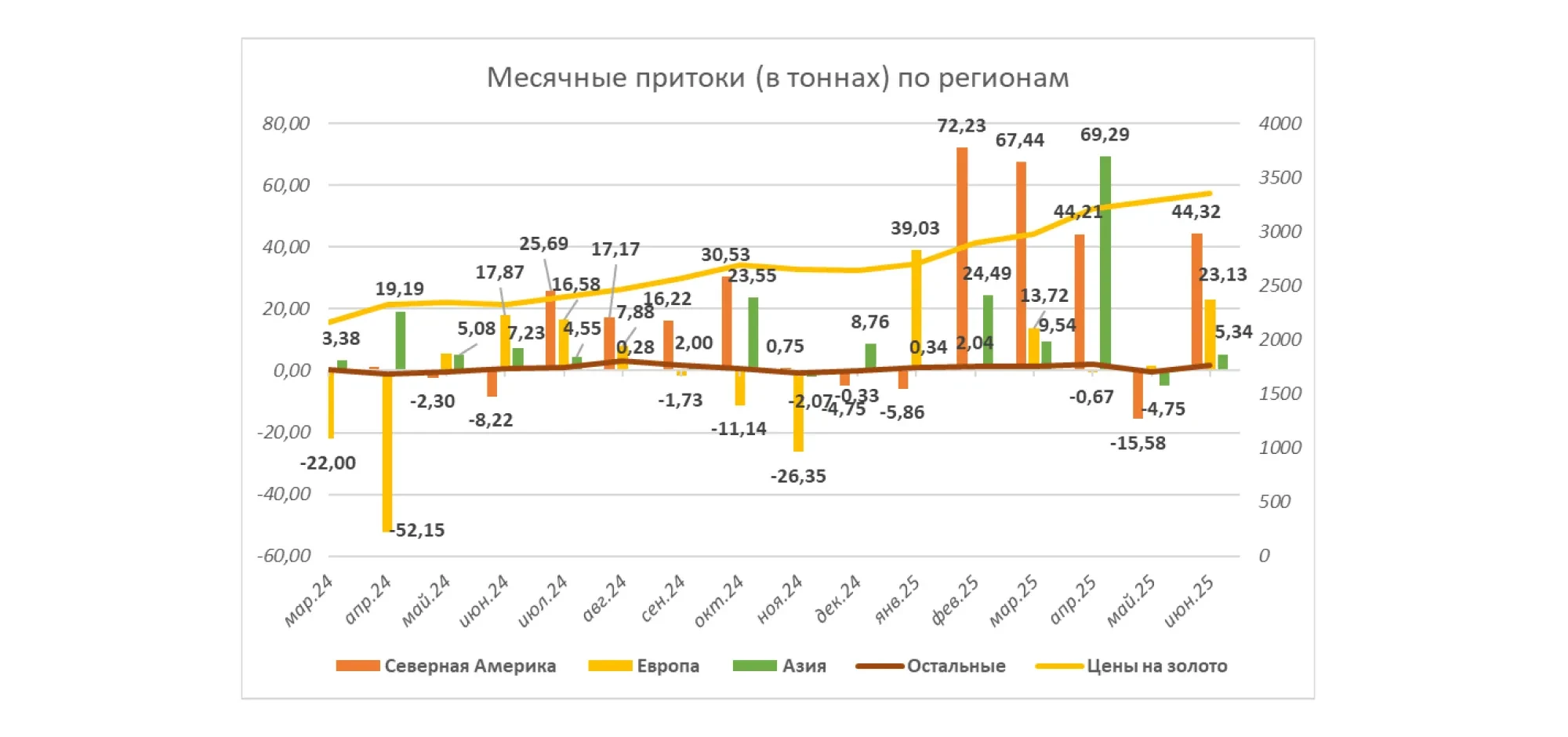

Помимо центробанков, во II квартале заметно оживился интерес частных инвесторов и фондов. После некоторого затишья предыдущих лет в 2025 году вернулись чистые покупки золота через биржевые фонды (ETF) и фьючерсы. По итогам июня суммарные запасы золота в ETF выросли до 2 776 тонн против 2 733 тонн месяцем ранее, а спекулятивные длинные позиции на COMEX увеличились с 501 до 530 тонн. Рост вложений в золотые ETFs в развитых странах возобновился впервые с 2020 года, хотя частично он компенсируется продажами на фьючерсном рынке. Снижение реальной доходности облигаций и ожидания скорого смягчения политики ФРС делают бездоходное золото привлекательнее для инвесторов. Действительно, во втором квартале американский центральный банк поставил паузу на повышение ставок, а рынки начали закладывать возможное снижение ставок, что традиционно играет на руку драгоценным металлам. Одновременно умеренная инфляция (около 2,4% в США к лету) снижает риск резкого ужесточения монетарной политики, устраняя потенциальный нажим на золото. На физическом рынке спрос со стороны ювелирной отрасли оставался относительно сдержанным, находясь около многолетних минимумов, однако совокупный баланс спроса и предложения по-прежнему складывается в пользу быков.

Регион | Общий AUM (млрд) | Притоки в фонды (млн долл. США) | Объём в активах (тонн) | Спрос (тонн) | Спрос (% от активов) |

Северная Америка | 196,3 | 7 826,0 | 1 857,2 | 72,9 | 4,09% |

Европа | 144,4 | 1 420,5 | 1 366,5 | 24,1 | 1,79% |

Азия | 34,5 | 7 403,2 | 320,7 | 69,9 | 27,87% |

Прочие | 7,6 | 334,1 | 71,5 | 3,6 | 5,23% |

Итого | 382,8 | 16 983,9 | 3 615,9 | 170,5 | 4,95% |

Глобальные притоки / Положительный спрос | 38 410,7 | 408,6 | 11,86% | ||

Глобальные оттоки / Отрицательный спрос: | -21 426,8 | -238,2 | -6,91% | ||

Источник: World Gold Council (30 июня 2025 года) за 2 квартал 2025 года

Продолжит ли золото расти?

Исходя из текущих тенденций, перспективы золота выглядят благоприятно, хотя и не исключают коррекций. Фундаментальные факторы поддерживают рынок: центральные банки, по сути, выступают стабильными крупными покупателями, продолжающими диверсифицировать резервы в пользу золота. Геополитические риски далеки от разрешения: от региональных конфликтов до торговых споров между крупнейшими державами, поэтому спрос на «тихую гавань» в виде золота вряд ли ослабеет. Более того, при переходе глобальных центробанков к смягчению денежной политики (снижение ставок, приостановка ужесточения) стоимость хранения золота снижается, что исторически ведет к росту цен на драгметаллы. В то же время текущие уровни цен близки к историческим максимумам, поэтому волатильность может сохраниться. В случае временного улучшения геополитической обстановки или укрепления доллара не исключены откаты цен, как это наблюдалось в конце июня. Мы не пересматривали целевую цену по золоту и ожидаем возвращения котировок к $3 500 за унцию в ближайшей перспективе. Пока совокупный тренд остается восходящим: приток капитала в золото со стороны государственных институтов и инвесторов создает прочную поддержку рынку. В целом, по итогам второго квартала 2025 года золото укрепило свой статус надежного актива, и перспективы на ближайшие кварталы оцениваются позитивно.

АО «BCC Invest»