Октябрьский макроэкономический обзор

Главное за октябрь

- Рост экономики продолжился, но в сентябре впервые за этот год ее темпы снизились.

- Основные драйверы роста: расширение добычи нефти на месторождении Тенгиз и увеличившиеся бюджетное стимулирование через трансферты из Нацфонда.

- Инфляция немного притормозила общий рост после заморозки тарифов на ЖКХ, но цены на продукты питания выросли рекордно.

- Основным драйвером инфляции остается высокий импорт, в особенности продуктов питания.

- Профицит в торговом балансе снижается на фоне сокращения экспорта нефти.

- Продолжился тренд на улучшение баланса услуг, когда экспорт услуг увеличивается быстрее импорта

- Однако обменный курс в октябре неожиданно укрепился на фоне увеличившегося выкупа тенговой ликвидности Национальным банком.

- Последние два месяца 2025 года мы ожидаем постепенное снижение темпов роста экономики, сужение профицита торгового баланса. Монетарные меры позволят сдерживать темпы роста инфляции в пределах наших прогнозов, а обменный курс останется ниже базовых прогнозов.

Рост экономики

В октябре были опубликованы данные о росте экономики Казахстана за январь–сентябрь 2025 года. Согласно информации правительства, валовой внутренний продукт увеличился на 6,3% в годовом выражении. Рост ключевых секторов экономики, отраженных в краткосрочном экономическом индикаторе, составил 9,1%, что стало первым замедлением темпов с начала года.

Наибольший рост был отмечен в секторе транспорта и складированя, где выпуск увеличился на 22,2%. Высокие темпы в отрасли связаны с увеличением объемов грузоперевозок каспийскими портами (+32,8%), а также ростом транзита газа, нефти и воды по трубопроводам (+15,9%), особенно в Мангистауской области.

Значительные темпы отмечены также в строительстве (+14,9%), где наибольший рост зафиксирован в г. Астана (+41,8%), обеспечившем около 15% от республиканского объема строительных работ.

В добывающей промышленности и торговле рост составил 9,3% и 8,8% соответственно. Основной вклад в добычу обеспечили традиционные нефтяные проекты, где производство увеличилось на 13,2%.

Рост в торговле объясняется как повышением цен на импортные товары, так и расширением потребительской активности на фоне увеличения численности населения.

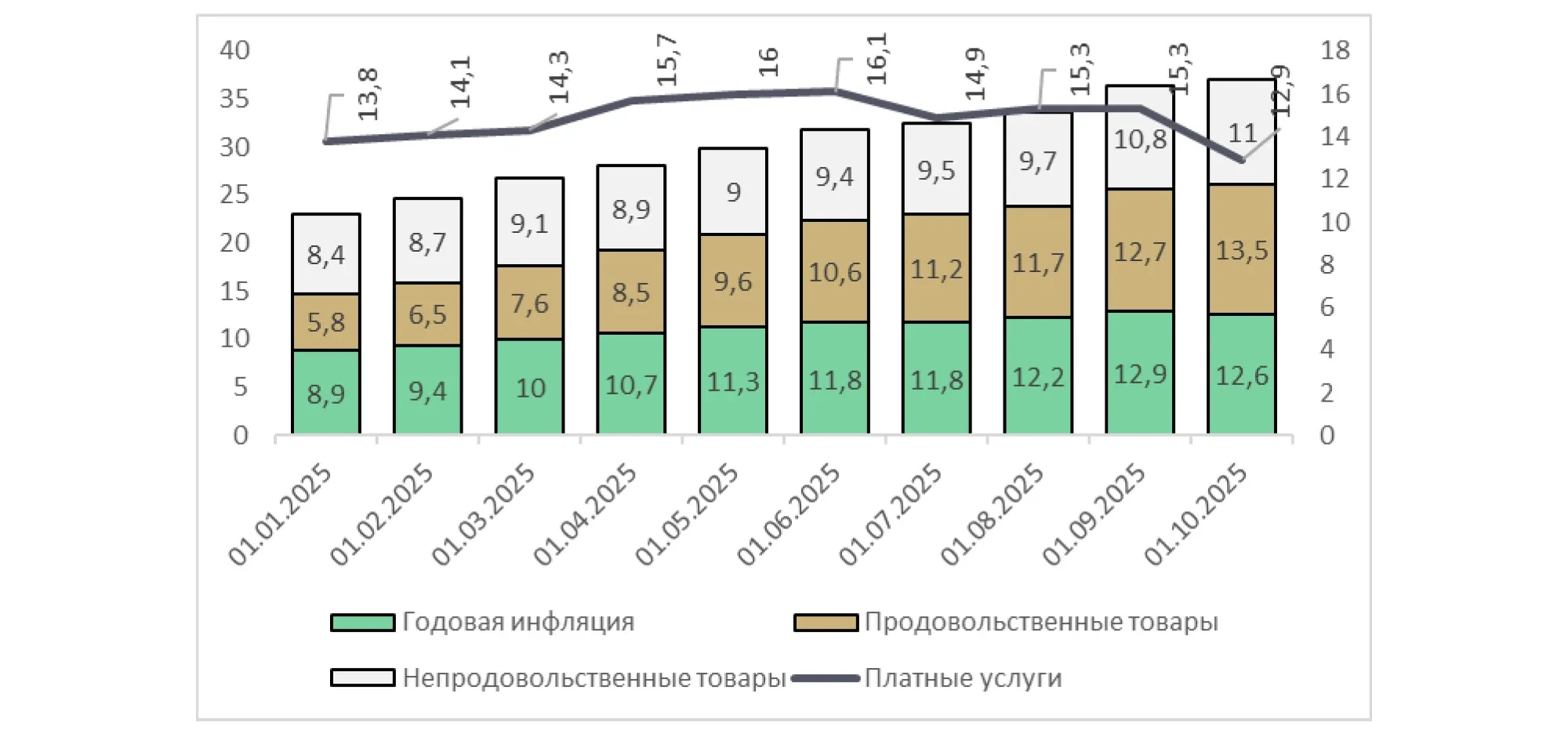

Инфляция

Годовая инфляция в октябре 2025 года составила 12,6%, а месячная — 0,5%. Показатель оказался незначительно ниже базового сценария прогнозов. Для сравнения, в сентябре инфляция составляла 12,9% в годовом и 1,1% в месячном выражении.

Ускорение инфляции наблюдалось в первую очередь в сегменте продовольственных товаров, что связано с ростом доли импортных товаров во внутреннем потреблении и сохраняющимся давлением со стороны издержек.

Сдерживающим фактором выступило снижение тарифов на коммунальные услуги вследствие заморозки цен до конца I квартала 2026 года, что позволило несколько замедлить общий темп роста цен.

Рисунок 1. Фактическая инфляция и прогноз в 2025 году

Источник: расчет BCC Invest на данных БНС АСПИР РК

В октябре Комитет по денежно-кредитной политике Национального банка повысил базовую ставку до 18,0% для ограничения инфляционного давления и стабилизации ожиданий. Параллельно регулятор ужесточил условия кредитования, что должно проявиться в динамике цен и активности на потребительском рынке в последующие месяцы.

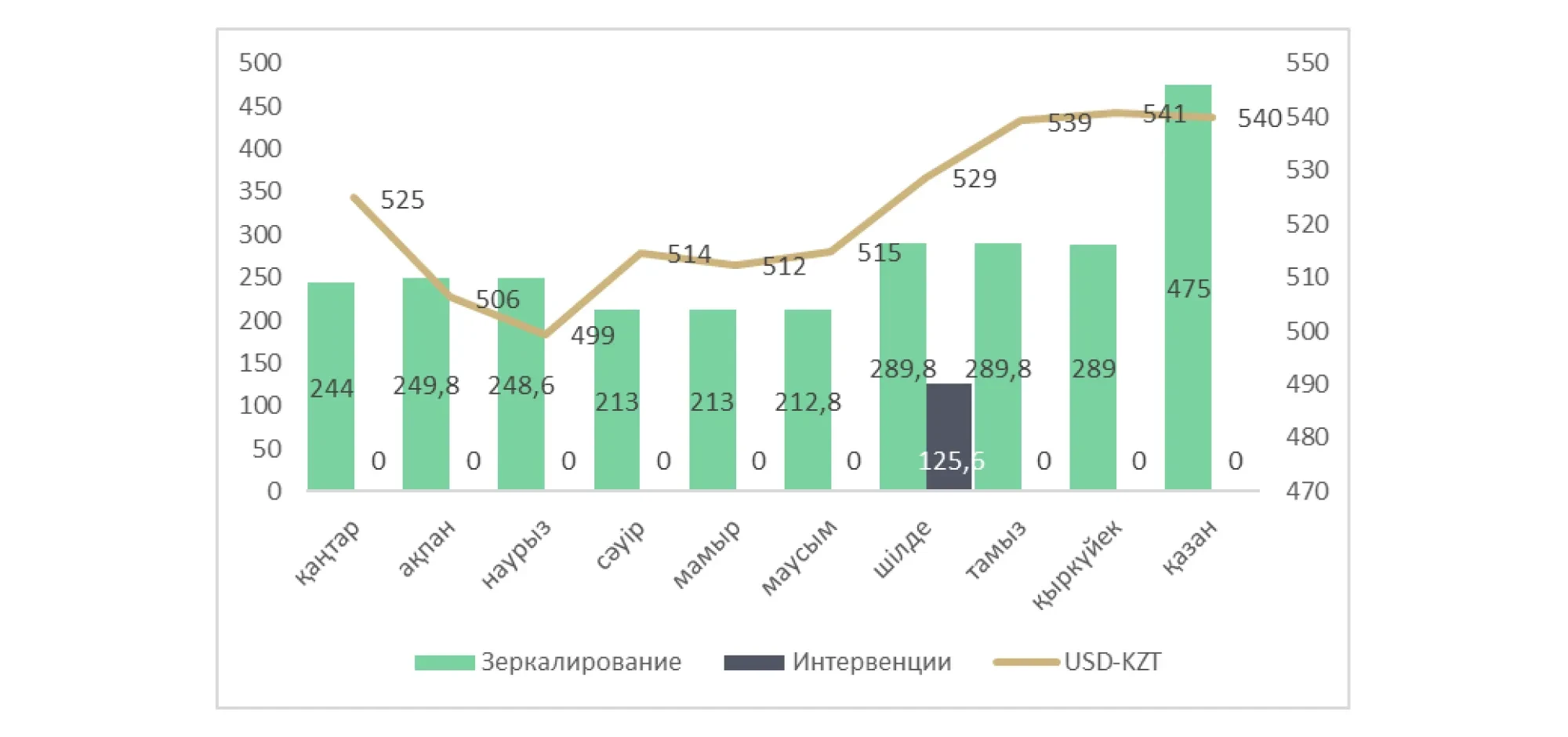

Курс теңге

По данным Казахстанской фондовой биржи (KASE), октябрь завершился с официальным курсом 529,96 теңге за 1 доллар США. В среднем за месяц курс составил 539,9 теңге за доллар, укрепившись относительно сентябрьского среднемесячного значения (540,74 теңге за доллар).

Национальный банк в отчетном месяце не проводил прямых валютных интервенций. Вместе с тем в рамках операций зеркалирования было стерилизовано 475 млрд теңге, что значительно превышает уровень сентября (290 млрд теңге) и стало одним из факторов укрепления обменного курса.

Среднегодовой курс теңге по итогам 2025 года сохраняется в пределах прогнозных ориентиров — 522,1 теңге за доллар США при базовом прогнозе 526,8 теңге. Таким образом, отклонение составляет 4,7 теңге.

В целом октябрь характеризовался укреплением теңге и восстановлением спроса на национальную валюту. Динамика курса соответствовала параметрам базового сценария.

В ноябре Национальный банк планирует продолжить стерилизацию ликвидности в рамках операций с золотом в объеме около 475 млрд теңге, что будет оказывать поддержку курсу теңге. Однако сохраняющееся снижение профицита торгового баланса останется фактором давления на национальную валюту.

Рисунок 2. Динамика курса доллара США к теңге в 2025 году

Источник: расчет BCC Invest на данных БНС АСПИР РК

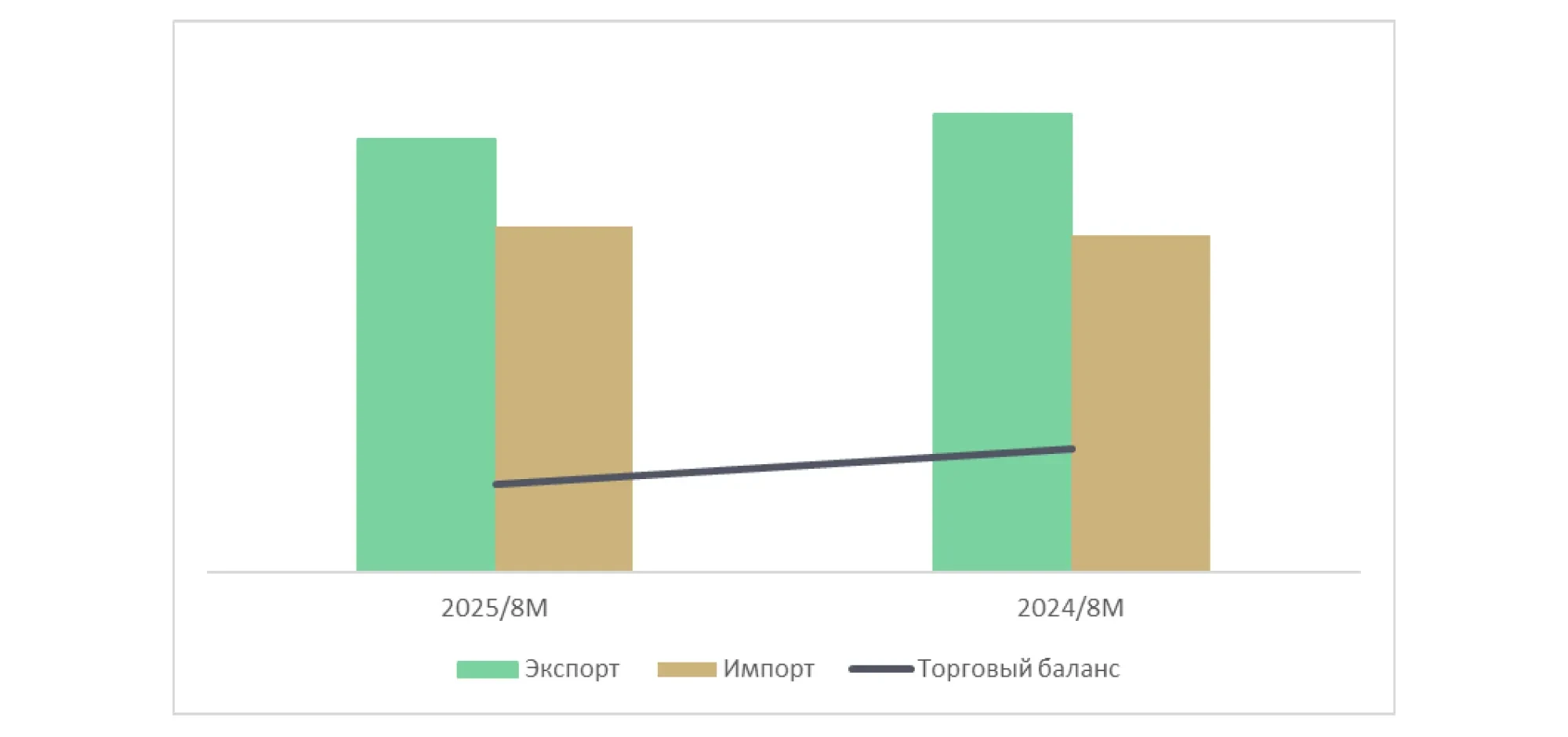

Торговля и внешнеэкономический паритет

В октябре были опубликованы данные по текущему счету - показателю, отражающему разницу между тем, сколько экономика заработала иностранной валюты и сколько потратила за рубежом. Этот показатель традиционно остается отрицательным, поскольку значительная часть валютной выручки от добычи нефти выплачивается зарубежным инвесторам.

По итогам первого полугодия 2025 года дефицит текущего счета углубился до -3,9 млрд долларов США против -1,9 млрд годом ранее. Главная причина в динамике одного из его ключевых компонентов, торгового баланса (разницы между экспортом и импортом), который, оставаясь профицитным, постепенно сокращается.

Торговый баланс Казахстана традиционно формируется с профицитом за счет значительных объемов экспорта нефти. Однако в 2025 году нефтяной экспорт принес меньше валютной выручки. Согласно данным за январь–август, экспорт продолжил снижаться (-5,7%) при росте импорта (+2,8%) год к году. В результате профицит торгового баланса сократился на 30% до 8,9 млрд долларов США. Без учета нефти торговый баланс сложился на уровне минус 15,7 млрд долларов США против минус 14,9 млрд долларов годом ранее.

Сокращение профицита оказывает дополнительное давление на курс теңге и стало одним из факторов его ослабления.

Рисунок 3. Итоги торговли за январь-август, в млн долл. США

Источник: расчет BCC Invest на данных БНС АСПИР РК

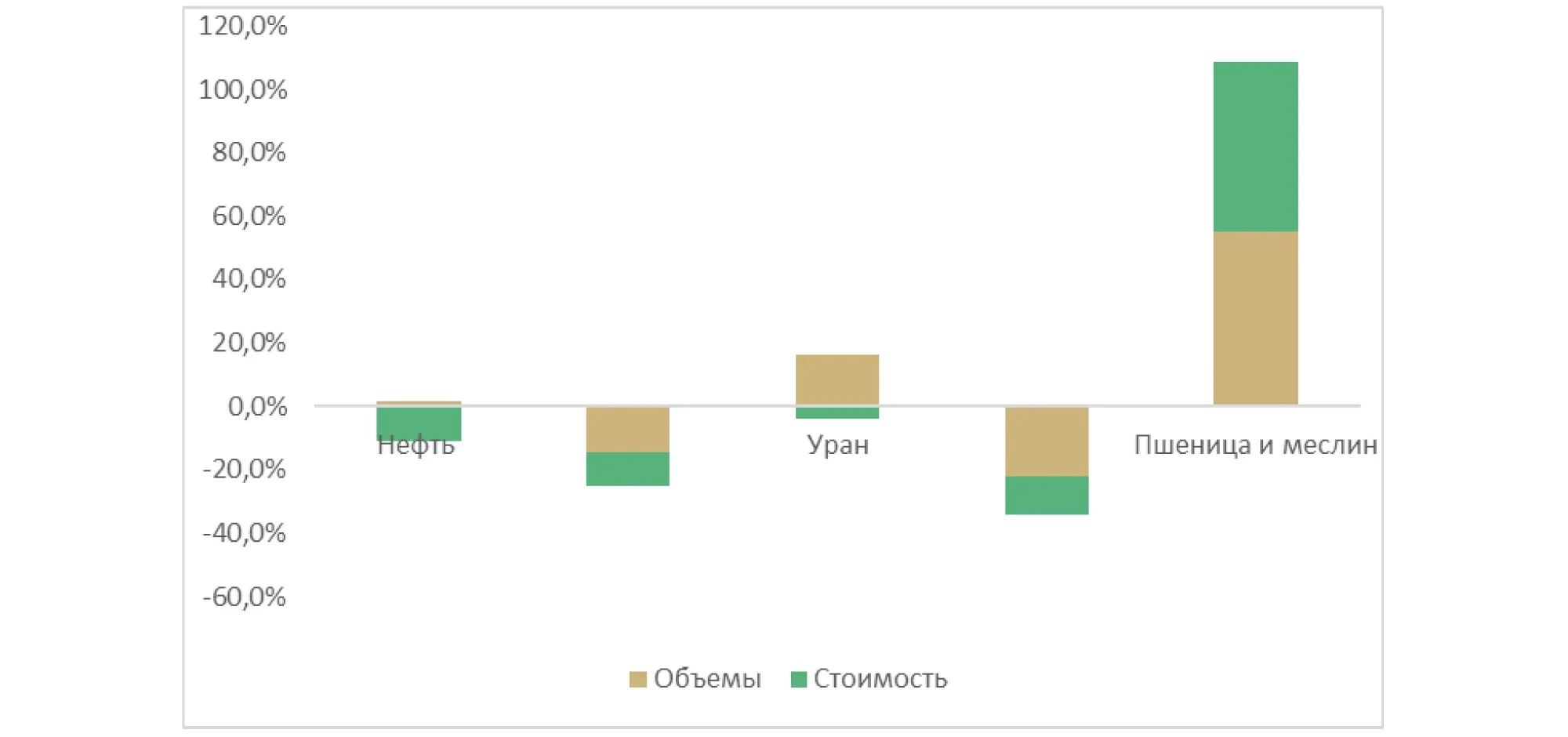

Снижение общего объема экспорта произошло прежде всего вследствие сокращения поставок нефти, меди и урана — основных экспортных позиций Казахстана. Вместе они составили 65% от общего объема экспорта против 69% за тот же период прошлого года. В целом в структуре экспорта несколько увеличилась доля продовольствия (до 8,4%) и прочей готовой продукции и полуфабрикатов (до 2,0%), тогда как доля ископаемого сырья снизилась до 62,5%.

Стоит отметить резкий рост экспорта пшеницы, который впервые достиг 990 млн долл. США, что на 54% выше уровня восьми месяцев прошлого года.

Рисунок 4. Темпы роста основных экспортных товаров за январь-август, в млн долл. США

Источник: расчет BCC Invest на данных БНС АСПИР РК

В сентябре на мировых рынках наблюдался выраженный неудовлетворенный спрос на ядерное топливо, и объемы поставок ядерных полуфабрикатов из Казахстана увеличились на 16,2%. Несмотря на это, их стоимость снизилась на 3,8%, что свидетельствует о значительных скидках при поставках урана.

Поставки нефти также снизились на 11,3% на фоне стагнации цен на мировых рынках в августе и сентябре. Примечательно, что экспорт снизился на фоне значительного увеличения объемов добычи. За тот же период было добыто 58,5 млн тонн сырой нефти что на 15,0% больше января-августа прошлого года.

По нашей оценке, экспорт товаров по итогам 2025 года составит 78,2 млрд долларов США, что на 4,1% ниже уровня 2024 года. Импорт увеличится на 4,4% — до 62,4 млрд долларов США, продолжая устойчивый рост. В результате торговый баланс может сложиться на уровне 15,8 млрд долларов США, что на 27,7% ниже показателя 2024 года.

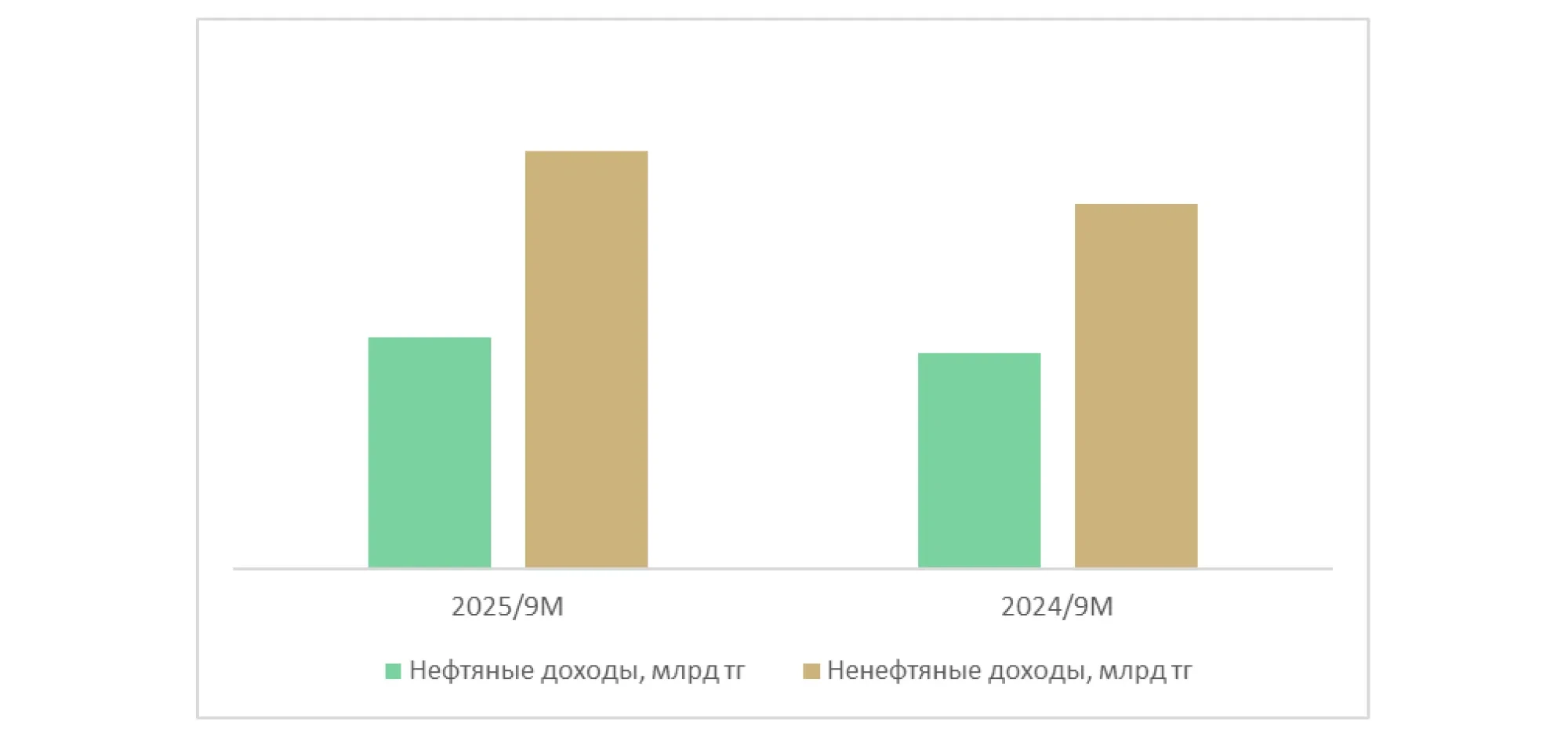

Республиканский бюджет и государственный долг

Состояние республиканского бюджета за отчетный период улучшилось по сравнению с январем–сентябрем прошлого года. Доходы выросли быстрее, чем расходы (на 11,7% и 7,5% соответственно). С другой стороны, сальдо операций с государственными активами остается положительным, несмотря на снижение на 29% по сравнению с прошлым годом, а объем выданных бюджетных кредитов увеличился на 13,7%.

На этом фоне общий дефицит сократился на 12,1%, хотя ненефтяной дефицит остался практически на прежнем уровне. Доходы от нефтяных источников бюджета (трансферты из Нацфонда и экспортные пошлины на нефть) выросли на 7,4%, тогда как ненефтяные доходы увеличились быстрее — на 14,3%. Это свидетельствует о том, что значимость нефтяных доходов в структуре госдоходов несколько снизилась, по крайней мере в пределах января–сентября.

Рисунок 5. Доходы бюджета, в млрд теңге

Источник: расчет BCC Invest на данных КГД МФ РК

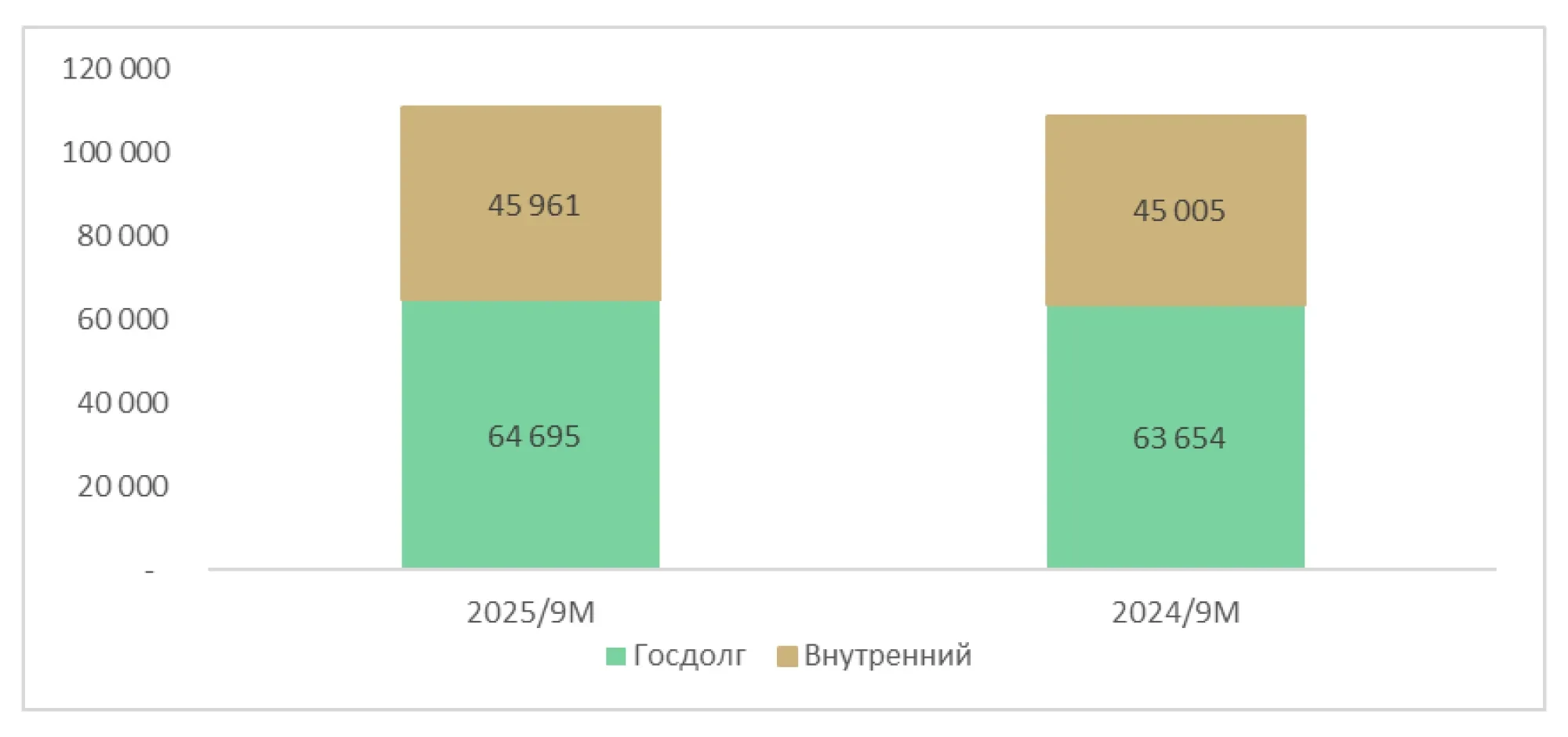

Государственный долг увеличился на 1,6%, внешний — на 5,6%, а внутренний — на 2,1% год к году. Несмотря на то, что государственный долг Казахстана остается на относительно низком уровне, доля расходов на обслуживание долга в общем объеме затрат бюджета остается высокой (13%), продолжая тенденцию последних пяти лет, когда долговая нагрузка на бюджет постепенно возрастает (в 2021 году она составляла около 8% всех расходов).

Рисунок 6. Государственный долг, в млн долл. США

Источник: расчет BCC Invest на данных КГД МФ РК