Обзор на 2026 год по драгоценным металлам

Золото: итоги года

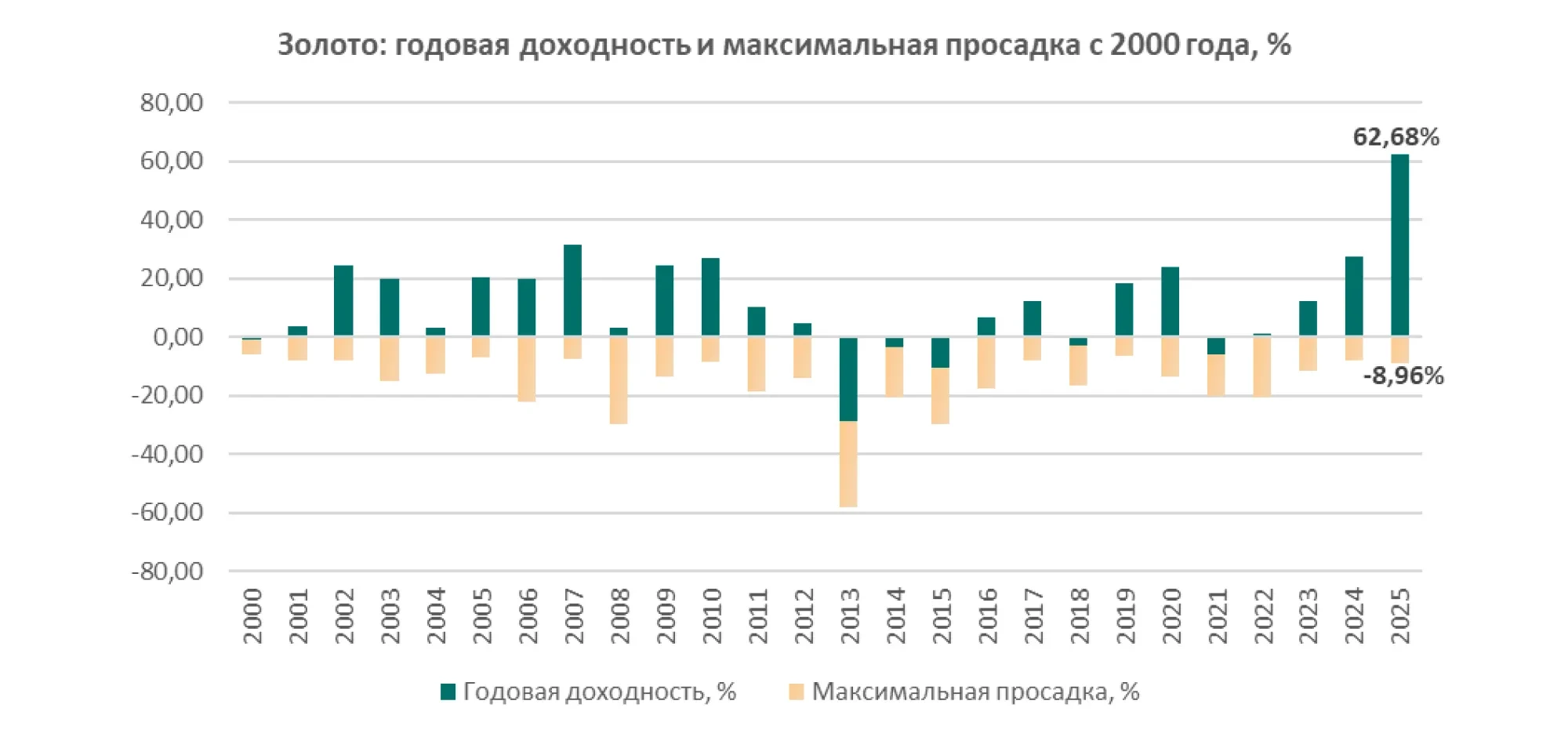

2025 год стал исключительным для золота: цена достигала рекордных максимумов более 50 раз, а совокупный рост с начала года превысил 60%. Этому ралли способствовало сочетание факторов.

Во-первых, беспрецедентно высокая геополитическая и экономическая неопределенность стимулировала спрос на защитные активы, что придало золоту значительный «премиальный» импульс. По оценкам World Gold Council (WGC), высокий уровень геополитических рисков и общей макроэкономической неопределенности объясняет около 12 процентных пунктов роста цены золота в 2025 году.

Во-вторых, ослабление доллара США и некоторое снижение реальных процентных ставок снизили альтернативные издержки владения золотом, добавив ещё порядка 10 п.п. к доходности.

Эти две группы факторов в совокупности обеспечили примерно половину роста, подчёркивая большое влияние политики центральных банков и валютно-денежных условий на рынок золота. Прочие драйверы также внесли существенный вклад: положительная ценовая динамика и переток средств инвесторов (моментум) добавили около 9 п.п., а улучшение экономической конъюнктуры - ещё порядка 10 п.п..

Примечательно, что вклад основных факторов в рост цены золота в 2025 году был необычно сбалансированным - ни один из драйверов единолично не доминировал. Это говорит о том, что рынок рос на широком основании: от роста защитного спроса до улучшения фундаментальных показателей, при несколько более заметной роли ценового импульса (спекулятивного спроса), чем в предыдущие годы.

Источник: Bloomberg; расчёты и визуализация: BCC Invest.

Инвестиционный спрос и покупки ЦБ

Ключевую роль в ралли сыграли инвестиционный спрос и покупки центральных банков. На фоне падающей доходности других активов и опасений по поводу перегретости фондовых рынков инвесторы усилили диверсификацию в пользу золота.

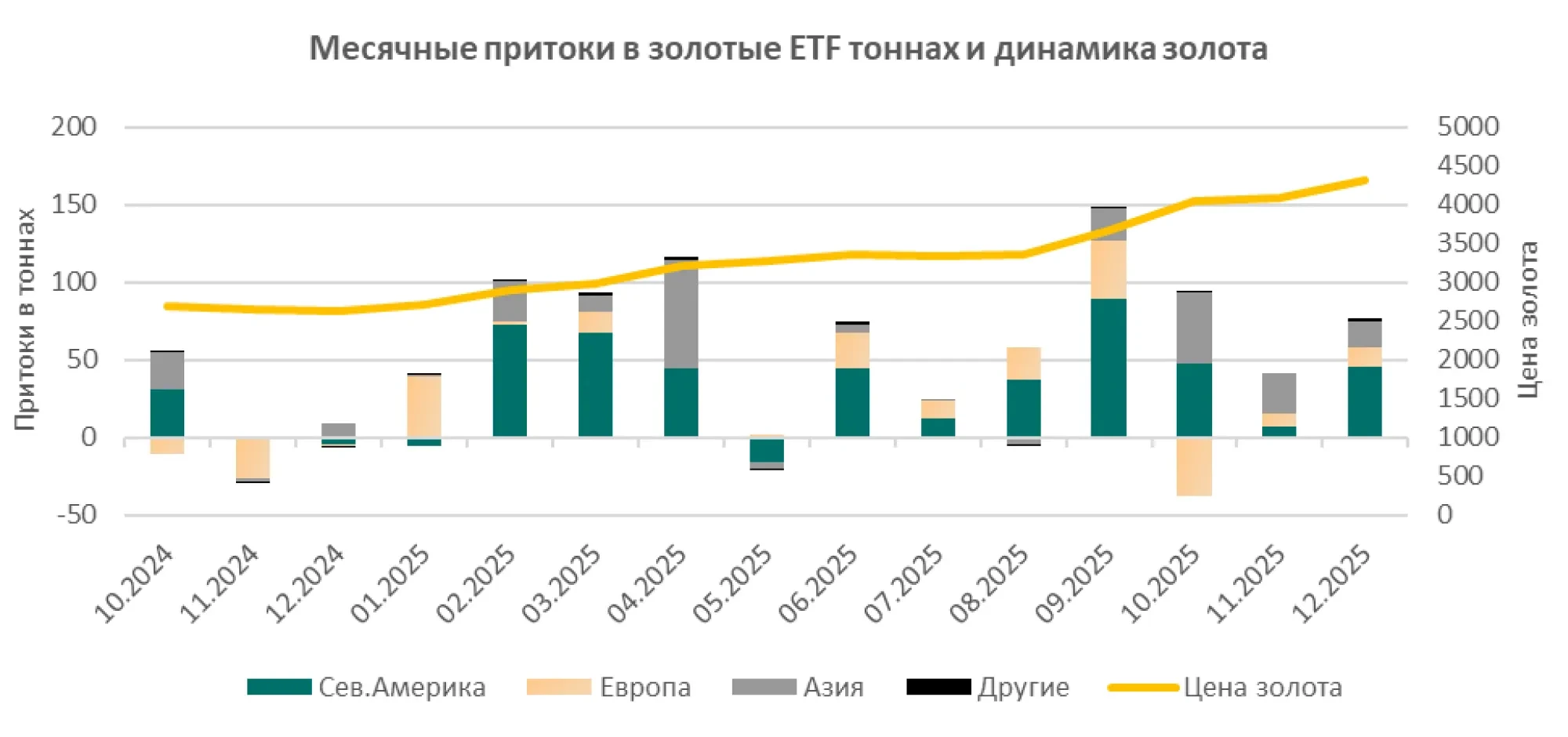

Потоки в золотые биржевые фонды (ETF) развернулись вверх: за 2025 год ETF практически полностью компенсировали отток предыдущих четырёх лет, продемонстрировав рекордные месячные притоки (около $17 млрд в одном только сентябре) - крупнейший ежемесячный приток за всё время наблюдений.

В целом за квартал июль-сентябрь совокупный приток в золотые ETF достиг $26 млрд, что является историческим максимумом. Эти масштабные инвестиции, наряду с устойчивым спросом со стороны центральных банков, позволили общему мировому спросу на золото приблизиться к 4850 тоннам в 2025 году - максимальному уровню с 2011 года.

Центробанки продолжили активные закупки золота для резервов, хотя и несколько снизили темпы по сравнению с рекордами предыдущих трёх лет. Спрос центробанков остаётся намного выше средних исторических значений, отражая стремление к дедолларизации и хеджированию геополитических рисков. Например, доля золота в резервах центральных банков развивающихся стран пока составляет лишь около трети от соответствующей доли у центробанков развитых стран, и многие EM-центробанки планируют наращивать золотые запасы для диверсификации и снижения санкционных и валютных рисков.

В частном секторе аналогично наблюдается недоиспользование золота в портфелях: по оценке аналитиков UBS, на золото сейчас приходится лишь 0,4% глобальных инвестиционных активов, тогда как в прошлые десятилетия этот показатель рутинно составлял 5-10%. Это говорит о значительном потенциале дальнейшего притока капитала в золотой сектор при сохранении волатильности на рынках. Дополнительную поддержку рынку в 2025 году оказал геополитический фактор: продолжение военных конфликтов и обострение геоэкономических противоречий повысили привлекательность золота.

По оценкам WGC, именно политическая нестабильность была одним из главных компонентов роста цены - порядка 8 п.п. из совокупных 60% доходности пришлись на геополитический риск (например, связанные с ним премии за риск).

Таким образом, итогом 2025 года стало укрепление позиций золота как высокодоходного актива на фоне турбулентности: золото вошло в число наиболее прибыльных классов активов года, обогнав многие фондовые индексы и товары и подтвердив статус эффективного защитного инструмента.

Источник: World Gold Council

Ожидания и сценарий на 2026 год

Текущие цены во многом уже отражают консенсусные ожидания по экономическому росту, инфляции и денежно-кредитной политике; поэтому при стабилизации макроэкономической ситуации золото может оставаться в относительно узком диапазоне. World Gold Council описывает этот статус-кво как сценарий «Macro consensus», при котором изменение цены золота в 2026 году оценивается всего в диапазоне 5% от текущих уровней. Однако, как показывает опыт, реальность редко строго следует консенсусному пути. WGC и крупнейшие банки рассматривают несколько альтернативных сценариев, учитывающих возможные отклонения экономики от базы.

В базовом сценарии большинства банков на 2026 год заложено плавное замедление глобальной экономики и смягчение монетарной политики. Это означает, что существенного движения цены золота не ожидается, хотя умеренный восходящий тренд сохраняется. Консенсус-оценки по рынку также указывают на сохранение цен около текущих уровней с возможностью небольшого роста: в среднем прогнозы колеблются в диапазоне $4300-4700 за унцию на конец 2026 года. При этом кривые фьючерсов и форвардов на золото указывают на продолжение бэквордации, отражая ожидания частичной нормализации спроса после экстремально сильного 2025 года.

Отдельно следует подчеркнуть роль золота в портфелях в условиях волатильности, которая остаётся актуальной при любом сценарии. Золото зарекомендовало себя как эффективный диверсификатор: его корреляция с рисковыми активами (акциями, высокодоходными облигациями) обычно отрицательна в периоды кризисов, что помогает сглаживать просадки портфеля. 2025 год стал наглядным примером - включение золота принесло значительный положительный эффект для сбалансированных портфелей, компенсируя слабость облигаций и повышенную волатильность акций.

В 2026 году сохранится высокая неопределённость (геополитические конфликты, фискальные проблемы ряда стран, события с хвостовыми рисками), поэтому инвесторы, как ожидается, сохранят интерес к защитным активам.

Золото по-прежнему выполняет функцию хеджирования в портфеле, а текущие откаты цен предоставляют возможность нарастить долю золота до оптимальных 5% от портфеля без избыточного риска. Ключевым фактором остаётся именно стабилизационная роль золота - металл обеспечивает диверсификацию и снижает волатильность совокупных инвестиций, особенно в условиях повышенных рыночных колебаний.

Таким образом, входя в 2026 год, золото сохраняет двойственную природу: с одной стороны, потенциал быстрого роста ограничен в отсутствие новых шоков, с другой - металл остаётся крайне востребованным как хедж от непредвиденных событий и инструмент сохранения капитала.

В нашем базовом сценарии мы допускали, что в течение текущего года цена золота может подняться в район $4 900 за унцию. Однако рынок реализовал этот рост существенно быстрее ожидаемого: в текущих условиях золото растёт ускоренными темпами, и на данный момент цена уже находится вблизи $5 200. Это означает, что первоначальная базовая траектория фактически была «пройдена» заранее, и риск смещения итогового диапазона по году вверх заметно увеличился.

С учётом этого мы обновляем ориентиры. Если изначально наш базовый сценарий предполагал $5 200 на конец года, то после столь резкого и быстрого движения вверх мы повышаем целевую цену в базовом сценарии до $5 500 за унцию. В бычьем сценарии, при сохранении высокой геополитической премии, устойчивом спросе со стороны инвесторов и продолжении покупок центральных банков, допускаем достижение $5 700 до конца года. В неблагоприятном сценарии (нормализация ожиданий, фиксация прибыли, частичное снижение премии за риск и укрепление доллара) базовым «якорем» снижения остаётся диапазон, близкий к ранее ожидавшемуся уровню около $4 900 за унцию.

Баланс этих факторов означает, что золото, по оценкам, продолжит занимать важное место в стратегических портфелях и при базовом сценарии, и тем более при реализации стрессовых.

Серебро: итоги года

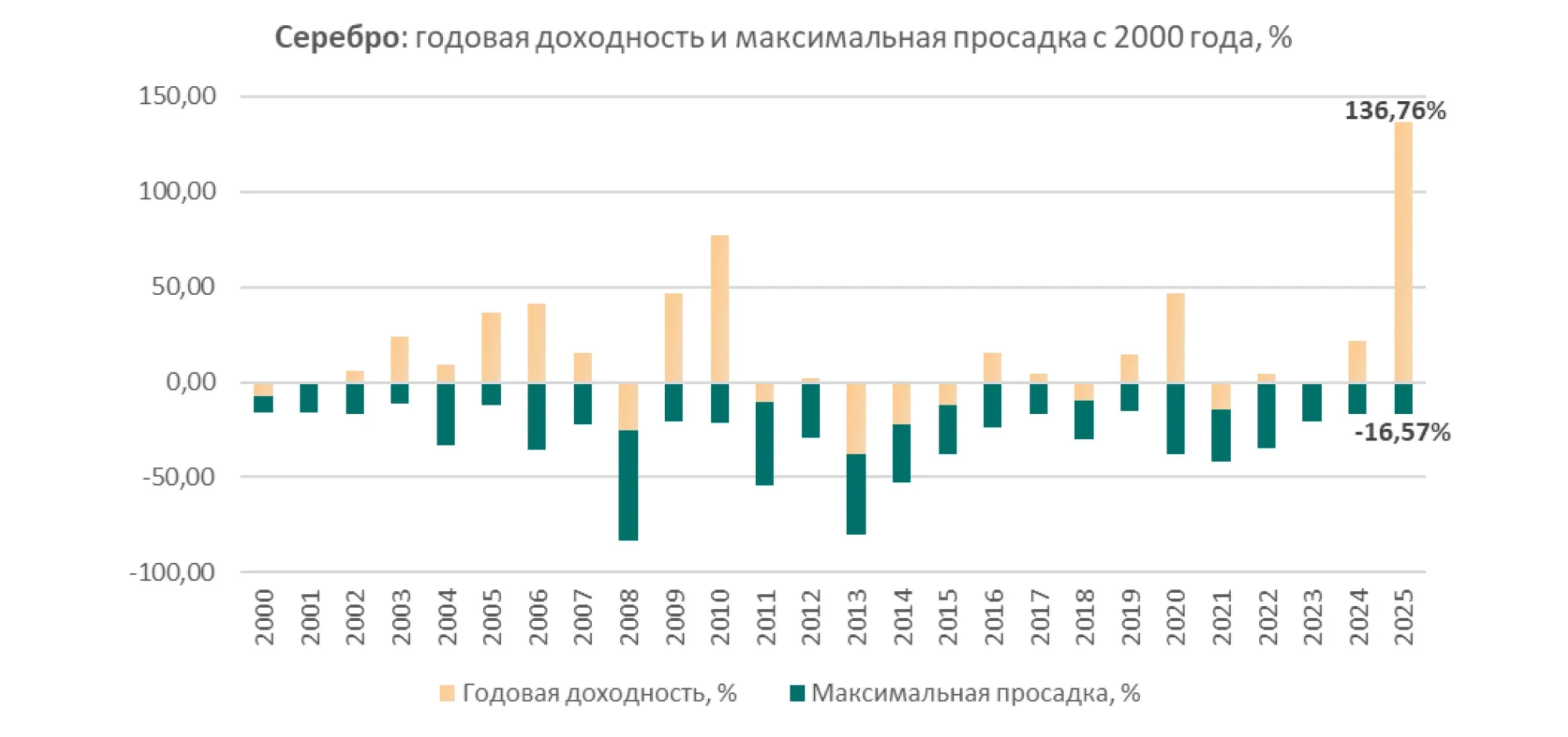

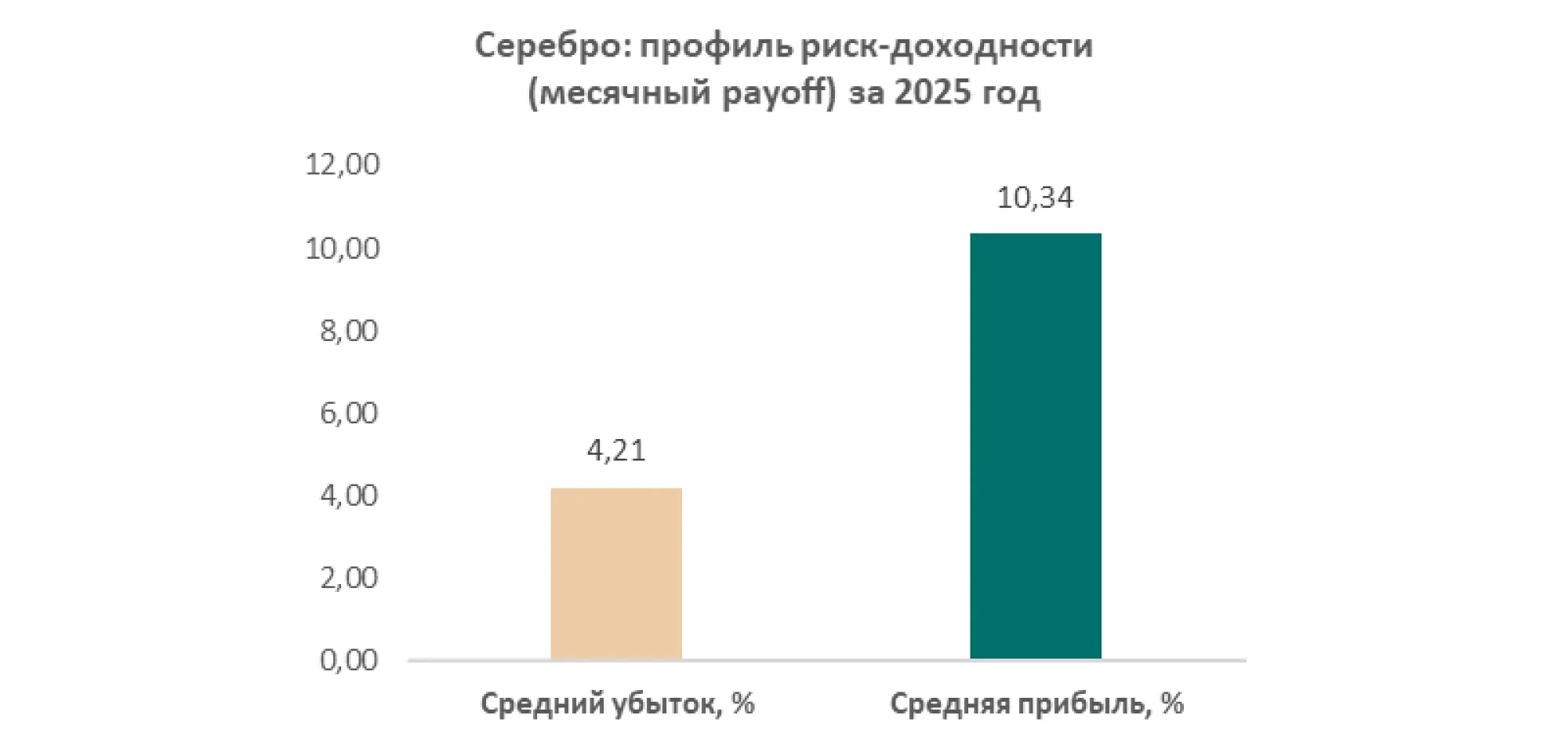

Рынок серебра в 2025 году развивался под влиянием схожих макротенденций с золотом, однако продемонстрировал ещё более впечатляющую динамику. На фоне «золотого ралли» серебро совершило мощнейший рывок, традиционно опережая золото по волатильности. К концу года цены на серебро выросли почти на 140% с начала года, тогда как золото «ограничилось» ростом в 63% за аналогичный период. В ходе года серебро переживало резкие колебания: периоды стремительного роста сменялись откатами.

Например, после серии рекордных максимумов осенью последовало крупнейшее за десятилетие дневное падение цен (-6,6% за сессию) в октябре, когда часть инвесторов зафиксировала прибыль на опасениях перегрева рынка.

Тем не менее, фундаментальные факторы поддерживали восходящий тренд, и просадки привлекали новых покупателей - эффект FOMO («fear of missing out», или страх упустить выгоду) проявился и на рынке серебра. В итоге 2025 год стал для серебра одним из лучших в современной истории: по доходности металл значительно опередил золото.

Коэффициент Gold/Silver ratio (соотношение цен золота и серебра) снизился с 105 в начале года до 70 к декабрю, достигнув минимальных уровней за последние несколько лет. Снижение этого коэффициента означало опережающий рост стоимости серебра и возвращение интереса институциональных инвесторов к недооценённому ранее серебру после длительного периода, когда золото существенно превосходило серебро по динамике.

Источник: Bloomberg; расчёты и визуализация: BCC Invest.

Столь впечатляющий рост цен на серебро в 2025 году был обусловлен комбинацией инвестиционных и индустриальных факторов.

С одной стороны, серебро, как и золото, получило значительный приток средств от инвесторов, ищущих защиту от инфляции и геополитических рисков. В ожидании смягчения политики ФРС инвесторы активно скупали драгоценные металлы.

В результате в серебряные ETF за 2025 год вернулись существенные объёмы капитала, и прогнозируется восстановление глобальных запасов этих фондов до прежних рекордных максимумов (около 1,021 млрд унций).

Дополнительным драйвером притока капитала стал относительный ценовой дисбаланс: на начало года серебро выглядело дешёвым относительно золота (при G/S ratio > 100), поэтому часть инвесторов рассматривала его как более доступную альтернативу золоту с большим потенциалом роста. Рост инвестиционного спроса на серебро был особенно заметен в Азии и среди частных инвесторов, которых привлекала относительная доступность этого металла.

С другой стороны, промышленный спрос на серебро достиг новых вершин благодаря структурным трендам. Серебро широко используется в высокотехнологичных отраслях: прежде всего в производстве солнечных панелей, а также в электронике, электротранспорте (гибридные и электроавтомобили) и различных системах электрификации. Бурный рост сектора возобновляемой энергетики стал одним из ключевых драйверов: после рекордных объёмов ввода мощностей солнечной энергетики в последние годы (особенно в Китае) спрос на серебро для фотоэлектрических панелей поднялся до исторического максимума. Параллельно развитие электрических транспортных средств и сопутствующей инфраструктуры (зарядные станции, электронные системы в авто) также увеличило промышленное потребление серебра, поскольку этот металл обладает уникальной электропроводностью и теплопроводностью, необходимыми в электронной промышленности.

Таким образом, энергетический переход и технологический бум придали рынку серебра мощный фундаментальный импульс. По оценке ING, более половины совокупного мирового спроса на серебро теперь приходится на промышленность, что выделяет его среди драгоценных металлов (для золота, напротив, преобладает инвестиционно-ювелирный спрос). В 2025 году промышленное потребление серебра продолжало расти, хотя к концу года появились первые сигналы достижения локального пика - в частности, в Китае темпы ввода новых солнечных мощностей, вероятно, стабилизируются после периода экстремального роста.

Сочетание устойчивого индустриального спроса и инвестиционного притока происходило на фоне ограниченных возможностей нарастить предложение серебра, что привело к формированию дефицита на рынке.

2025 год стал уже пятым подряд, когда глобальный спрос на серебро превышал объём предложения из добычи и переработки.

Серебро: перспективы и риски на 2026 год

В 2026 году для серебра ожидается сохранение благоприятных условий, хотя темпы роста цен, вероятно, нормализуются после экстремального скачка предыдущего года. Фундаментальная поддержка рынка остаётся сильной: физический баланс всё ещё дефицитный, а макроэкономическая среда (смягчение монетарной политики, более слабый доллар, сохранение геополитической неопределённости) стимулирует интерес инвесторов к драгоценным металлам.

Вывод по серебру: базовый прогноз на 2026 год - сохранение высоких цен, поддерживаемых сочетанием инвестиционного и промышленного спроса. При этом важно отметить, что серебро в последние недели растёт столь же динамично, как и золото, и рынок демонстрирует повышенную чувствительность к новостному фону и притокам капитала в драгоценные металлы. Это повышает вероятность более широких ценовых диапазонов в течение года и делает сценарный подход особенно важным.

В базовом сценарии мы ожидаем, что после резкого роста и ускорения ралли металл пройдёт через фазу коррекции: наиболее вероятный диапазон отката $83–92 за унцию. Далее, при сохранении дефицитного баланса и устойчивого промышленного спроса (солнечная энергетика, электрификация, электроника), вероятен возврат цен к текущим уровням, которые мы оцениваем как около $110 за унцию.

В бычьем сценарии, если текущая динамика продолжится и сохранится сильный инвестиционный спрос (включая ETF и спекулятивный капитал), серебро может оставаться крайне волатильным и торговаться в расширенном коридоре $125–140 за унцию к концу года.

В медвежьем сценарии (охлаждение «risk-on», фиксация прибыли, укрепление доллара или ухудшение циклического фона) серебро после коррекции может застрять в диапазоне $83-92, без быстрого восстановления к более высоким уровням.

Таким образом, серебро остаётся более рискованным и волатильным активом, чем золото: оно способно резко усиливать рост портфеля в фазе ралли, но столь же быстро корректироваться при смене настроений.

Дополнительным фактором, ограничивающим безудержный рост, может стать реакция потребителей в промышленности на длительный период высоких цен. Отрасли, где серебро является существенной статьёй расходов (прежде всего производители солнечных панелей), при сохранении дорогого серебра могут активнее внедрять технологии по снижению удельного потребления этого металла либо искать частичные заменители. Это способно сдержать темпы роста промышленного спроса в 2026 году, даже если общий тренд энергетического перехода продолжится.

В фазе рыночного подъёма серебро способно опережать золото, демонстрируя сверхдоходность - как это и произошло в 2025-м. Однако в фазе спада оно нередко падает быстрее и глубже, одновременно страдая от оттока спекулятивного капитала и снижения реального промышленного потребления.

В 2026 году для серебра ожидается сохранение благоприятных условий, хотя темпы роста цен, вероятно, нормализуются после экстремального скачка предыдущего года. Фундаментальная поддержка рынка остаётся сильной: физический баланс всё ещё дефицитный, а макроэкономическая среда (смягчение монетарной политики, более слабый доллар, сохранение геополитической неопределённости) стимулирует интерес инвесторов к драгоценным металлам.

Вывод по серебру: базовый прогноз на 2026 год - сохранение высоких цен, поддерживаемых сочетанием инвестиционного и промышленного спроса. При этом важно отметить, что серебро в последние недели растёт столь же динамично, как и золото, и рынок демонстрирует повышенную чувствительность к новостному фону и притокам капитала в драгоценные металлы. Это повышает вероятность более широких ценовых диапазонов в течение года и делает сценарный подход особенно важным.

В базовом сценарии мы ожидаем, что после резкого роста и ускорения ралли металл пройдёт через фазу коррекции: наиболее вероятный диапазон отката $83–92 за унцию. Далее, при сохранении дефицитного баланса и устойчивого промышленного спроса (солнечная энергетика, электрификация, электроника), вероятен возврат цен к текущим уровням, которые мы оцениваем как около $110 за унцию.

В бычьем сценарии, если текущая динамика продолжится и сохранится сильный инвестиционный спрос (включая ETF и спекулятивный капитал), серебро может оставаться крайне волатильным и торговаться в расширенном коридоре $125–140 за унцию к концу года.

В медвежьем сценарии (охлаждение «risk-on», фиксация прибыли, укрепление доллара или ухудшение циклического фона) серебро после коррекции может застрять в диапазоне $83-92, без быстрого восстановления к более высоким уровням.

Таким образом, серебро остаётся более рискованным и волатильным активом, чем золото: оно способно резко усиливать рост портфеля в фазе ралли, но столь же быстро корректироваться при смене настроений.

Дополнительным фактором, ограничивающим безудержный рост, может стать реакция потребителей в промышленности на длительный период высоких цен. Отрасли, где серебро является существенной статьёй расходов (прежде всего производители солнечных панелей), при сохранении дорогого серебра могут активнее внедрять технологии по снижению удельного потребления этого металла либо искать частичные заменители. Это способно сдержать темпы роста промышленного спроса в 2026 году, даже если общий тренд энергетического перехода продолжится.

В фазе рыночного подъёма серебро способно опережать золото, демонстрируя сверхдоходность - как это и произошло в 2025-м. Однако в фазе спада оно нередко падает быстрее и глубже, одновременно страдая от оттока спекулятивного капитала и снижения реального промышленного потребления.

Платина: итоги 2025 года

В 2025 году платина росла вместе с другими драгоценными металлами, но выглядела менее дорогой по сравнению с золотом и серебром. Аналитики отмечали, что рынок платины постепенно смещается к ситуации дефицита, когда спрос начинает превышать предложение.

Отдельно подчёркивалось улучшение соотношения спроса и предложения по платине. На этом фоне металл получил более устойчивую поддержку, тогда как рост палладия, по оценкам, ограничивался высокой зависимостью от промышленного спроса.

Перспективы и риски на 2026 год

В 2026 году ключевым фактором для платины остаётся соотношение спроса и предложения. При сохранении дефицита даже умеренный рост спроса или сбои в поставках могут заметно влиять на цену, поскольку возможности быстро нарастить предложение ограничены.

Дополнительную поддержку может дать продолжение замещения палладия платиной в автомобильных катализаторах. Этому способствует более низкая стоимость платины и технологические изменения в отрасли, которые перераспределяют спрос внутри группы драгоценных металлов.

Сдерживающие риски для платины в 2026 году в основном связаны с состоянием мировой промышленности и автомобильного рынка.

Замедление экономики и снижение выпуска автомобилей с двигателями внутреннего сгорания сокращают потребность в катализаторах и, как следствие, в платине. Ускорение перехода к электрическому транспорту также уменьшает потребление металлов, связанных с очисткой выхлопа.

Вывод по платине

Базовый сценарий на 2026 год предполагает более устойчивое соотношение спроса и предложения, чем у палладия, и возможность умеренного роста при сохранении дефицита. При этом платина остаётся чувствительной к промышленной активности, поэтому разброс возможных результатов в 2026 году будет зависеть от макроэкономической динамики.

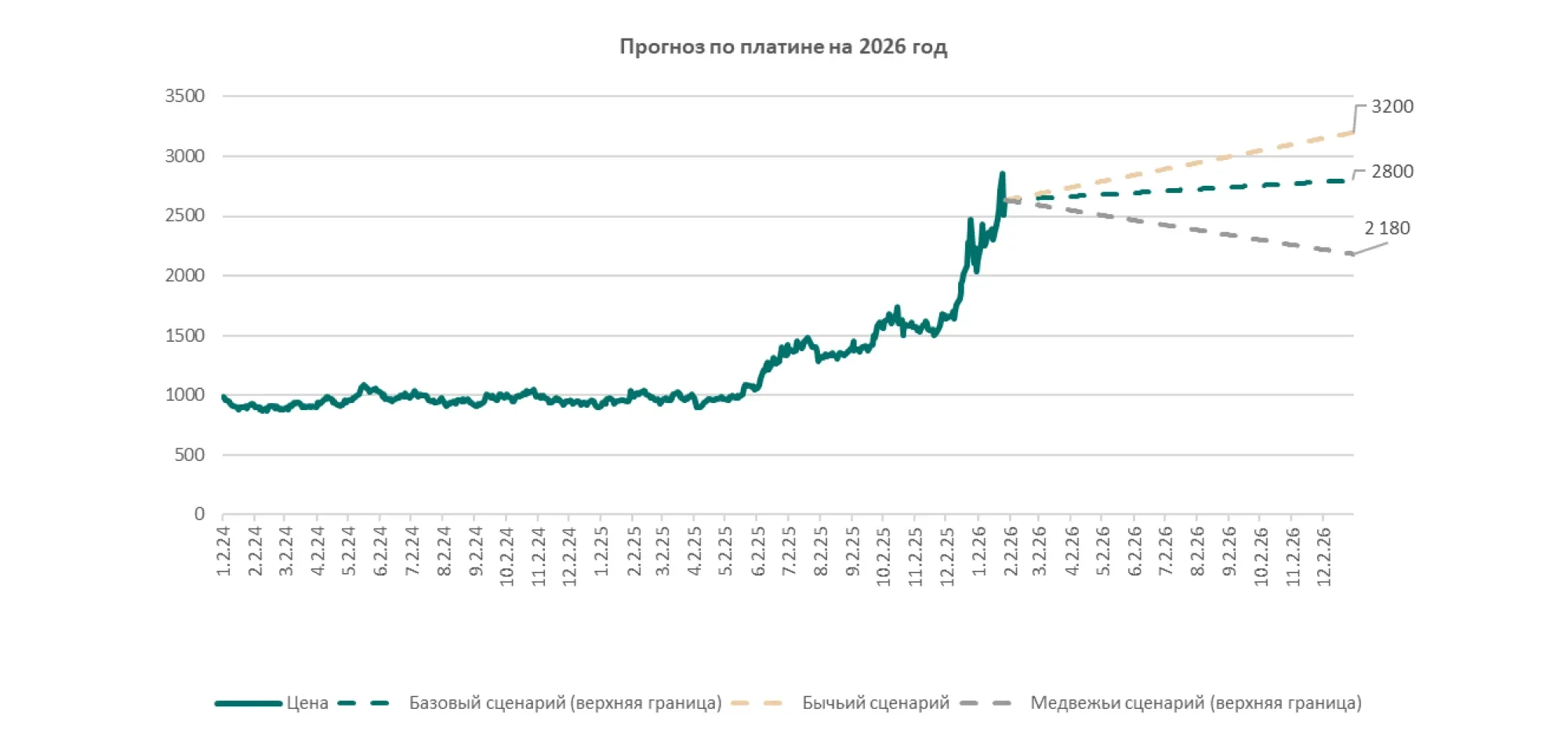

Важно учитывать и точку входа: в 2025 году платина выросла на 123%, то есть рынок входит в 2026-й уже после очень сильного ралли. На этом фоне консенсус-прогнозы (Bloomberg, на 28.01.2026) закладывают заметно более сдержанную траекторию по платине к концу 2026 года: медиана по 4кв26 около $1 675/унц., при очень широком диапазоне оценок от $1 150 до $2 700. Среди наиболее значимых домов диапазон ожиданий тоже разнородный: JPMorgan ориентируется примерно на $1 650 к 4кв26, Morgan Stanley около $1 850, Citigroup около $2 100, Standard Chartered около $2 450, Commerzbank до $2 700 (4кв26).

Мы, в отличие от текущего консенсуса, считаем, что после столь сильного удорожания в 2025 году рынок может сохранять повышенную волатильность и более высокую «премию дефицита», если физический баланс останется напряжённым и продолжится инвестиционный спрос.

Поэтому наши ориентиры по платине на конец 2026 года следующие:

Бычий сценарий: $3 200/унц. (продолжение дефицита + активный инвестспрос/риски предложения).

Базовый сценарий: коридор $2 500 - 2 800/унц. (нормализация темпов роста, но сохранение структурной поддержки).

Медвежий сценарий: коррекция и торговля в районе/коридоре

$1 900 - $2 180/унц. (частичная разгрузка премии за риск, слабее промышленный спрос, укрепление доллара/жёстче финусловия).

Палладий: итоги 2025 года

В 2025 году палладий выглядел слабее золота и серебра. Металл в большей степени зависит от промышленного спроса, прежде всего со стороны автомобильных катализаторов, и часть процессов, связанных со снижением выбросов, не увеличивает спрос на палладий.

Негативным фактором оставался рост продаж электромобилей, где потребность в палладии для очистки выхлопных газов отсутствует. Одновременно продолжалось замещение палладия платиной в катализаторах на фоне более низкой стоимости платины, что дополнительно сдерживало спрос на палладий.

По оценкам аналитиков, палладий находился близко к предельной себестоимости производства, что обычно ограничивает глубину падения цен. Кроме того, низкие складские запасы сдерживали снижение, несмотря на то что цена оставалась выше долгосрочных средних значений.

Перспективы и риски на 2026 год

В 2026 году базовые факторы спроса для палладия остаются сдержанными. При продолжении роста доли электрического транспорта и сохранении тенденции к замещению палладия платиной потребление в автомобильном секторе может снижаться или расти медленнее.

Сценарий устойчивого роста цен по палладию требует либо восстановления выпуска автомобилей с двигателями внутреннего сгорания, либо существенного ограничения предложения при сохраняющихся низких запасах. В более нейтральном варианте цены могут двигаться в сравнительно узком диапазоне около уровней, близких к себестоимости производства.

Вывод по палладию

На 2026 год палладий выглядит металлом с ограниченной возможностью роста и высокой зависимостью от промышленной динамики. Снижение цен ограничивают близость к предельной себестоимости производства и текущий уровень запасов, однако структурные изменения в автомобильном секторе и замещение палладия платиной продолжают действовать в сторону более слабого спроса.

С точки зрения рыночного консенсуса (Bloomberg, на 28.01.2026), ожидания по палладию на конец 2026 года остаются сдержанными: медианный прогноз на 4кв26 — около $1 357/унц., при диапазоне оценок от $1 100 до $2 100. Отдельные крупные дома закладывают более «низкую» траекторию уже по кварталам 2026 года: например, JPMorgan в своих оценках указывает снижение к $1 150 в 4кв26, Morgan Stanley около $1 250, тогда как более оптимистичный взгляд у Commerzbank (порядка $2 100 на 4кв26) и ряда других участников, которые допускают более устойчивые цены при сохранении геополитической премии и/или перебоях поставок.

Наше мнение

Мы считаем, что после сильной коррекции предыдущих лет и на фоне высокой чувствительности рынка к любым сбоям предложения палладий может торговаться выше консенсусных уровней, но потенциал роста действительно ограничен структурными факторами спроса.

В этой логике наши ориентиры на 2026 год следующие:

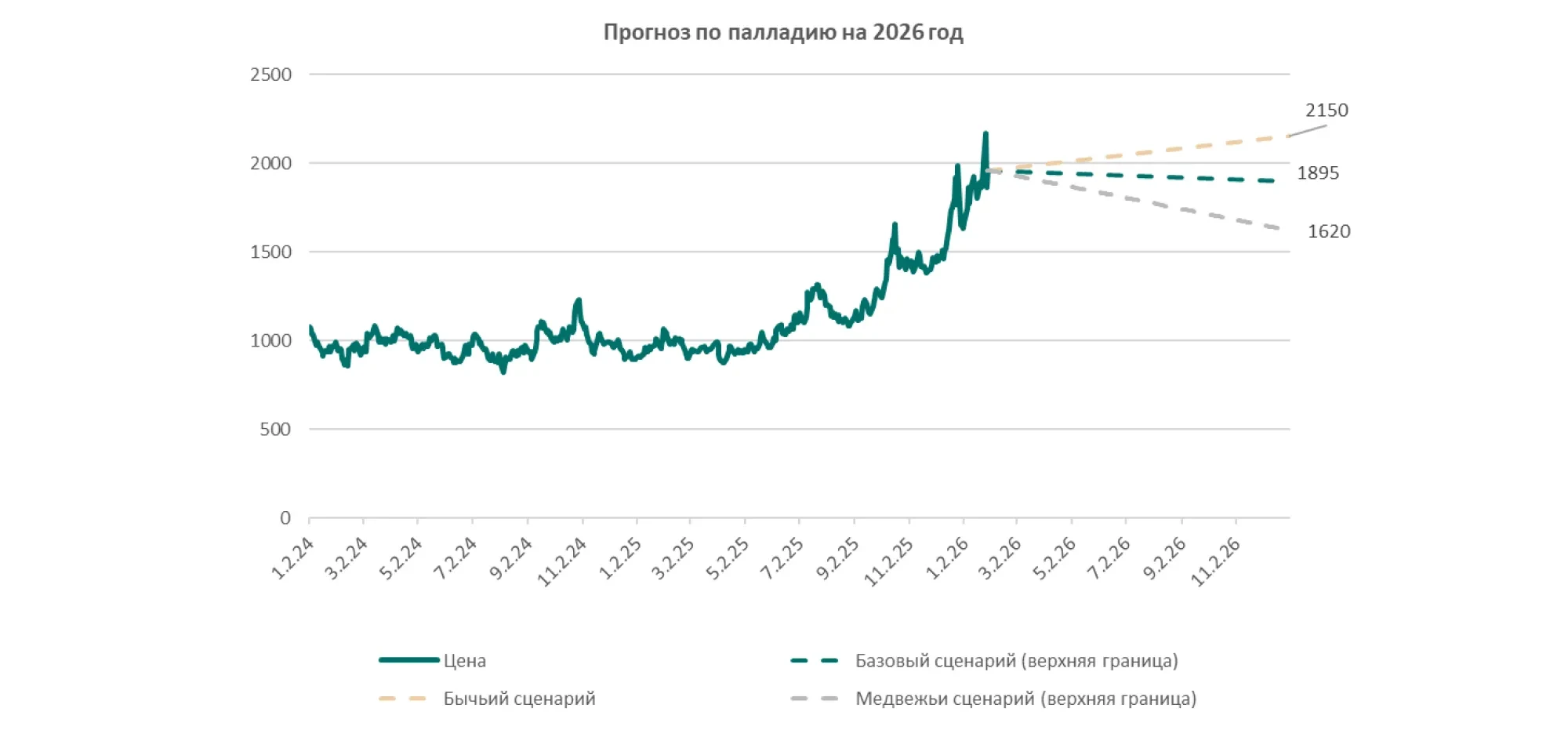

Базовый сценарий: торговля в коридоре $1 620-1 895/унц. (умеренная поддержка за счёт себестоимости/рисков предложения, но без устойчивого спросового импульса).

Бычий сценарий: $2 150/унц. (реализация “supply risk premium”: перебои поставок/санкционные риски + волатильный инвестспрос).

Медвежий сценарий: коррекция и консолидация в диапазоне $1 500-1 620/унц. (ускорение замещения платиной, слабее автоспрос, более жёсткие финансовые условия).

Ключевые факторы, за которыми стоит следить в 2026 году: динамика продаж автомобилей с ДВС и гибридов, темпы перехода на электрический транспорт, масштабы замещения палладия платиной в катализаторах, состояние складских запасов и возможные перебои поставок у крупнейших производителей.

Важная информация. Дисклеймер.

«Информация о рисках для клиентов АО «BCC Invest»

Важная информация:

Данный материал распространяется исключительно для информационных целей. Распространение данного материала, не является деятельностью по инвестиционному консультированию. Информация, приведенная в данном материале, не является индивидуальной инвестиционной рекомендацией. Получатель данного материала не должен сугубо полагаться на представленную информацию для принятия решений. Расчеты, исторические данные и иная информация, которая может содержаться в данном материале, подготовлены сотрудниками АО “BCC Invest” на основе информации и данных, полученных из публичных источников. АО “BCC Invest” не проверяет и не обязан проверять полноту, точность и достоверность такой информации. Любая предоставляемая АО “BCC Invest” информация используется клиентом исключительно по своему усмотрению и на свой риск.

Предоставляемая АО “BCC Invest” информация не является предложением о покупке и/или обязательством по продаже той или иной ценной бумаги, побуждением к заключению сделки и рекомендацией получателю информации по инвестиционным, налоговым и юридическим вопросам, в том числе по вопросу о соответствии заключаемой сделки конкретным целям получателя информация.

Перед осуществлением операций с ценными бумагами, в том числе иностранными ценными бумагами, валютой, производными финансовыми инструментами с различными видами базисных активов (далее — «Финансовые инструменты»), информацию о которых предоставляет АО “BCC Invest”, получателям данной информации необходимо ознакомиться с документами, характеризующими указанные финансовые инструменты (проспект эмиссии и пр.) и провести всесторонние консультации со своими финансовыми, юридическими, налоговыми, бухгалтерскими и иными консультантами до заключения сделки с финансовыми инструментами. Заключение сделок с финансовыми инструментами сопряжено с определенными рисками, ответственность за которые не может быть возложена на АО “BCC Invest”, так как они находятся вне разумного контроля сторон и их возможности предвидеть и предотвратить последствия таких рисков ограничены или невозможны. Получатель информации должен самостоятельно оценивать возможность заключения сделок с финансовыми инструментами. Получателю информации не следует заключать сделку, если ее экономическая и юридическая суть, документация, условия и связанные с ней риски остаются неясными или не соответствуют целям, намерениям и ожиданиям получателя информации. Заключение сделок с финансовыми инструментами может порождать значительные финансовые и иные риски. По этой причине данные сделки предназначены для лиц, которые готовы принять на себя соответствующие риски и в состоянии перенести связанные с ними возможные финансовые потери. Перед заключением любой сделки получателю информации необходимо удостовериться в том, что он понимает риски, возникающий в связи с заключением соответствующей сделки и обладает необходимыми финансовыми и иными ресурсами для исполнения принятых на себя обязательств при любом сценарии развития событий. Принимая решение о проведении операции, на финансовом рынке, необходимо учитывать, что инвестирование в финансовые инструменты несет в себе риск неполучения ожидаемого дохода, потери части или даже всех инвестированных средств, возможные расходы и потери. Информация о прогнозируемой положительной доходности может расцениваться не иначе как предположения. Результаты инвестиционной деятельности в прошлом не определяют результаты в будущем, а стоимость активов может как увеличиваться, ток и уменьшаться. Изменения курса обмена иностранной валюты могут также вызвать уменьшение или увеличение стоимости инвестиций. АО “BCC Invest” не дает гарантий или заверений и не принимает какой-либо ответственности в отношении финансовых результатов, которые могут быть получены получателем информации на основании использования информации.

«Конфликт интересов»

Уведомляем, что АО “BCC Invest” оказывает услуги, аналогичные описанным в типовых формах договоров об оказании услуг брокерского обслуживания и номинального держания, третьим лицам, а также принимает поручения третьих лиц по иным договорам и осуществляет сделки и иные операции с ценными бумагами и иными финансовыми инструментами в интересах третьих лиц и в собственных интересах и оказывает иные услуги третьим лицам в порядке совмещения видов профессиональной деятельности согласно действующему законодательству Республики Казахстан, в том числе информационные услуги, услуги финансового консультирования, андеррайтинга, услуги представителя держателей облигаций, доверительного управления активами и услуги маркет-мейкера.

В ходе оказания вышеуказанных услуг, АО “BCC Invest” получает вознаграждение за такие услуги, что может привести к возникновению конфликта интересов между АО “BCC Invest” и клиентом.

АО “BCC Invest” не рекомендует клиенту совершать сделки с финансовыми инструментами, если исполнение такой сделки приведет к возникновению конфликта интересов.

Государственная лицензия № 3.2.235/12 от 10.07.2018 года на осуществление деятельности на рынке ценных бумаг.

АО «BCC Invest»

Нажимая на кнопку "Подтвердить и принять", вы соглашаетесь с использованием cookies в соответствии с нашей Политикой конфиденциальности.