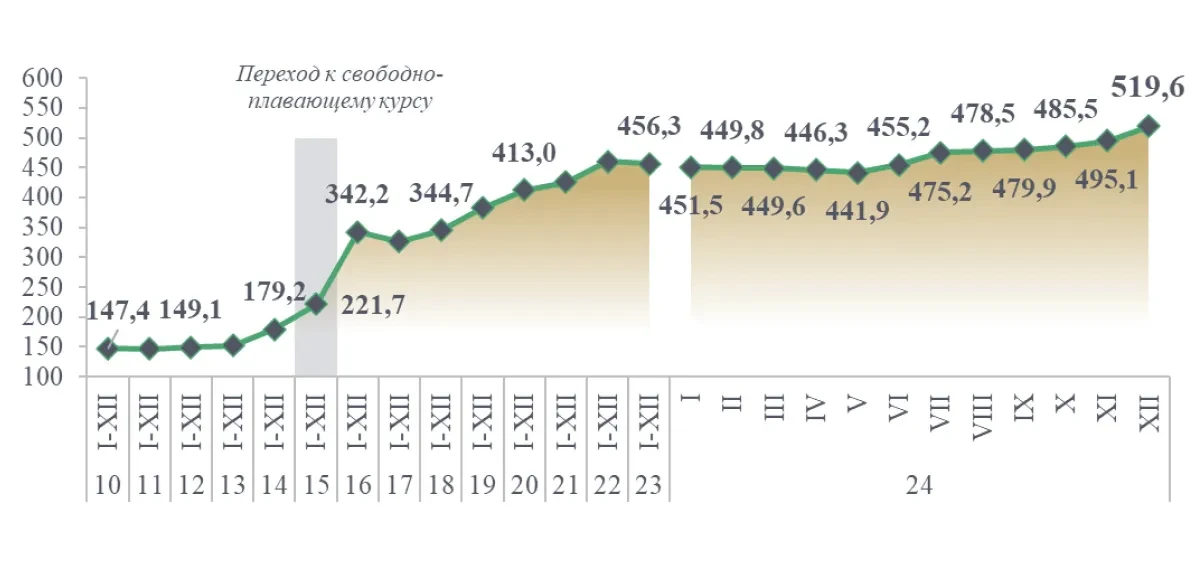

Теңгенің АҚШ долларына қатысты айырбас бағамы

Қазақстан теңгесінің АҚШ долларына қатысты айырбас бағамы елдің экономикалық тұрақтылығының маңызды көрсеткіші ретінде тауардың, көрсетілетін қызметтің бағасына және инфляция деңгейіне әсер етеді. Соңғы жылдары теңгенің долларға қатысты айтарлықтай ауытқуы байқалды. Мәселен, соңғы алты айда USD/KZT орташа айлық бағамы 8,2%-ға өсті, бұл теңгенің әлсіреуін көрсетеді.

Сарапшылар алдағы жылдары теңгенің біртіндеп әлсіреуін болжап отыр. BCC Invest-тің негізгі сценарийіне сәйкес, 2025 жылдың соңына қарай доллар бағамы 533,4 теңгеге жетеді, бұл ретте орташа жылдық бағам 2025 жылы 528,1 теңге деңгейінде болады деп болжанып отыр. Оптимистік сценарий бойынша 2025 жылғы желтоқсан айына қарай доллар бағамы 506,1 теңгеге дейін баяу әлсіреуі мүмкін, ал пессимистік сценарий бойынша доллар бағамы 561,9 теңгеге дейін едәуір әлсірейді деп болжанып отыр.

Теңге бағамына әсер ететін негізгі факторлар – мұнайдың әлемдік бағасы, инфляция деңгейі, геосаяси ахуал және ішкі экономикалық көрсеткіштер. Теңгенің әлсіреуі азаматтар үшін импортталатын тауар мен қызмет бағасының өсуін білдіреді, бұл инфляцияның өсуіне және сатып алу қабілетінің төмендеуіне себеп болуы мүмкін. Сондықтан айырбас бағамының динамикасын бақылап, жинақ ақшаны әртүрлі валюталарға немесе инвестициялық құралдарға әртараптандыру арқылы оны қорғау бойынша шара қабылдау маңызды. Мысалы, қаражатты BCC Invest инвестициялық пай қорына салуға болады.

Ағымдағы жағдайға шолу

Теңгенің АҚШ долларына қатысты орташа жылдық және орташа айлық айырбас бағамының динамикасы

Дереккөз: ҰСБ және ҰБ деректері

Қазақстан еркін өзгермелі айырбас бағамы режиміне көшкен 2015 жылдан бастап біз ұлттық экономикаға да, азаматтардың жеке қаржысына да әсер еткен көптеген өзгерістің куәсі болдық. Айырбастау бағамы енді жай ғана айырбастау пунктінің таблосындағы сан емес, бұл – біздің сатып алу қабілетімізді, болашаққа жоспарымызды және тіпті ертеңгі күнге деген сенім деңгейімізді айқындайтын фактор.

ҰБ деректері бойынша 2024 жылдың басынан 2024 жылғы 31 желтоқсанға дейін айырбас бағамы 14,8%-ға немесе 67,2 теңгеге, 1 АҚШ доллары үшін 454,56 теңгеден 521,81 теңгеге дейін әлсіреді. Ұлттық валюта теңгенің АҚШ долларына қатысты нашарлау динамикасы көптеген фактордың ықпалымен қалыптасады, бұл негізінен шикізат экспорттауға және дайын өнімдерді импорттауға бағытталған елдің экономикалық ерекшелігіне байланысты. Сыртқы экономикалық қызметтің мұндай құрылымы теңгені жаһандық және ішкі жағдайлардың өзгеруіне осал етеді, бұл жағдайларды шартты түрде сыртқы және ішкі факторларға бөлуге болады.

Сыртқы факторларға ең алдымен АҚШ доллары индексінің (DXY) динамикасы жатады, ол америка валютасының әлем нарығындағы күшін көрсетеді. Доллардың нығаюы әсіресе АҚШ Федералдық резерв жүйесінің саясаты күшейгенде теңгеге қысым жасайды. Brent маркалы мұнайдың бағасы да негізгі рөл атқарады, өйткені Қазақстан өз кірісінің едәуір бөлігін көмірсутек экспорты есебінен алады. Мұнай бағасының төмендеуі елге түсетін валюталық түсімді тікелей азайтады, бұл теңгенің әлсіреуіне себеп болады. Геосаяси тұрақтылық және Қазақстанның серіктестеріне салынатын қайталама санкциялар қосымша белгісіздік туғызып, елдің халықаралық транзакция бойынша мүмкіндіктерін шектейді. Сондай-ақ маңызды сыртқы факторлардың бірі – тауар мен қызметке деген әлемдік сұраныс пен ұсыныстың өзгеруі, бұл елге түсетін валюталық түсімнің артуына немесе керісінше, төмендеуіне әсер етуі мүмкін.

Кредиттік #картакартамен қаржыны басқарыңыз

7 000 000 ₸ дейін лимит, ақшамен қайтарылатын кэшбэк, bcc smart арқылы бөліп төлеу, тегін шығару және қызмет көрсету

Теңге бағамына әсер ететін ішкі факторларға халықтың және бизнестің инфляциялық болжамы жатады. Инфляциялық болжамның өсуі көбінесе шетел валютасына деген сұраныстың артуына себеп болады, бұл өз кезегінде теңгеге қысым жасайды. Ұлттық Банктің негізгі мөлшерлемесі маңызды рөл атқарады, ол экономикадағы қарыз алу құнын анықтап, шетел валютасымен салыстырғанда теңгемен жасалған инвестицияның тартымдылығына әсер етеді. Ұлттық қор, Бірыңғай жинақтаушы зейнетақы қоры және мемлекеттің қатысуымен екінші деңгейдегі банктер сияқты ірі мемлекеттік құрылымдар жүргізетін валюта нарығындағы операциялар да теңге бағамына айтарлықтай әсер етіп, валютаның қосымша ағылып келуі мен жылыстауына себеп болады. Ұлттық компаниялардың қызметі, әсіресе тау-кен өндіру саласындағы қызметі де маңызды рөл атқарады, себебі экспорт пен валюталық түсімді сату көлемі ішкі нарықта шетел валютасының ұсынысына әсер етеді.

2015 жылғы қаңтардан 2024 жылғы қазанға дейінгі деректерді талдай отырып, айнымалылардың өзара байланысын анықтау үшін корреляциялық матрица пайдаланылады. Мәселен, айырбас бағамының жылдық өсу қарқыны мен негізгі мөлшерлеме бойынша өзгеріс арасындағы корреляция коэффициенті 67,6% болды, бұл корреляциялық байланыс оң және жоғары екенін білдіреді. Brent маркалы мұнай бағасымен корреляция коэффициенті «-33,7%» болды, бұл корреляциялық байланыс теріс және қалыпты екенін білдіреді. АҚШ доллары индексімен корреляция коэффициенті 7,4%-ға тең болды, бұл корреляциялық байланыс оң және нөлге жуық екенін білдіреді. Бұл ретте корреляциялық талдау көбінесе регрессиялық талдауда пайдаланылатынын түсіну қажет, онда корреляция коэффициенті нөлге жақындауы қажет. Осылайша, аналитиктер мультиколлинеарлық эффектінің пайда болуынан аулақ болады.

3-кесте. Айнымалылардың тәуелділігін корреляциялық талдау

| Теңгенің АҚШ долларына қатысты айырбас бағамы | DXY | Негізгі мөлшерлеме | Brent | |

| Теңгенің АҚШ долларына қатысты айырбас бағамы | 100% | - | - | - |

| DXY | 7,4% | 100% | - | - |

| Негізгі мөлшерлеме | 67,6% | 15,1% | 100% | - |

| Brent | -33,7% | -23,6% | -14,4% | 100% |

Сыртқы сауда қатынастары

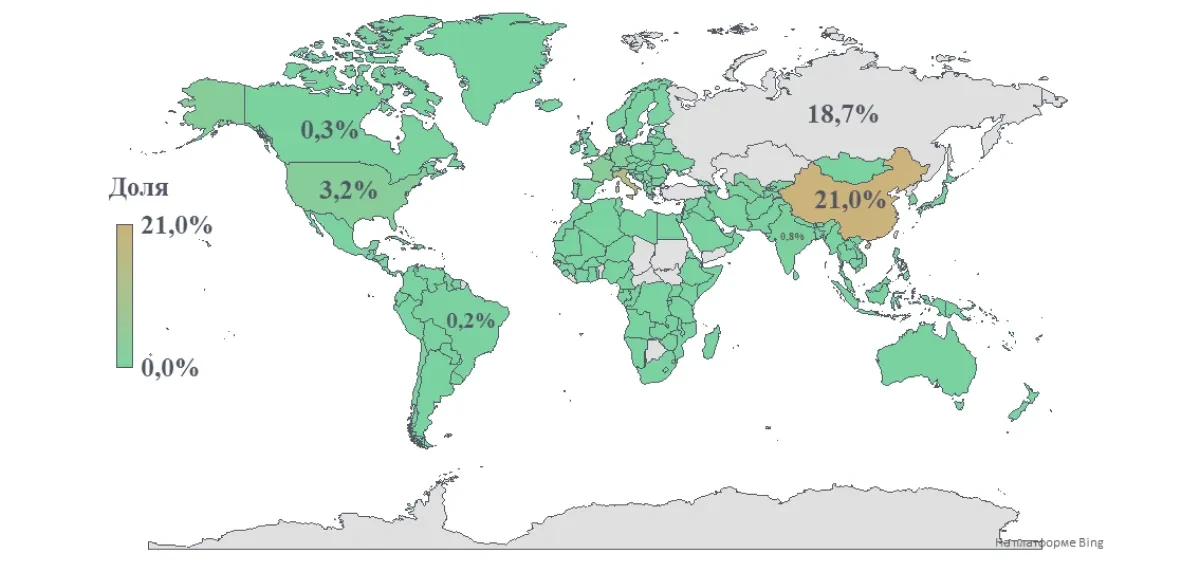

2024 жылғы 9 айдағы Қазақстанның әлем елдерімен тауар айналымының құрылымы

Дереккөз: ҰСБ және МКК деректері

ҰСБ мен МКК-нің сыртқы сауда туралы деректері бойынша, 2024 жылдың тоғыз айында елдің тауар айналымы 104,3 млрд АҚШ долларына тең болды, бұл 2023 жылдың тоғыз айымен салыстырғанда 1,1%-ға немесе 1,1 млрд АҚШ долларына артық. Тауар айналымындағы көшбасшылар – ҚХР (жалпы тауар айналымының 21%-ы немесе 21,9 млрд АҚШ доллары), РФ (18,7% немесе 19,5 млрд АҚШ доллары) және Италия (15,4% немесе 16,0 млрд АҚШ доллары). Елдің таза экспорты оң болып қалып, 18,4 млрд АҚШ долларына жетті, бұл өткен жылдың сәйкес кезеңімен салыстырғанда 41,6%-ға немесе 5,4 млрд АҚШ долларына артық.

Бұл ретте 33,9 млрд АҚШ доллары немесе жалпы тауар айналымының 32,5%-ы шикі мұнайға тиесілі, оның 44%-ы немесе 14,9 млрд АҚШ доллары Италияға, ал 10,2%-ы немесе 3,4 млрд АҚШ доллары Нидерланд еліне жіберіледі. Жалпы алғанда Қазақстан шикі мұнайының 83,8%-ын немесе 28,4 миллиард АҚШ долларын Еуропа елдеріне экспорттайды. Екінші орында химиялық және радиоактивті элементтер тұр, олар жалпы тауар айналымының 3,3%-ына немесе 3,4 млрд АҚШ долларына тең. Үшінші орында мыс пен оның қорытпалары келеді, олар жалпы тауар айналымының 3,0%-ын немесе 3,1 млрд АҚШ долларын алып жатыр.

Сауда көлемінің өсуіне қарамастан, қазақстандық тауар айналымының құрылымы экономиканың тұрақтылығына қатысты елеулі мәселелер мен қауіп-қатерлер туғызады. Тауар айналымындағы елеулі сәйкессіздік тауарлардың барынша әлсіз әртараптандырылғанын көрсетеді. Бұл өз кезегінде елді сыртқы шоктарға, мысалы, мұнай бағасының құбылуына немесе Еуропада энергетикалық ресурстарға деген сұраныстың өзгеруіне осал етеді.

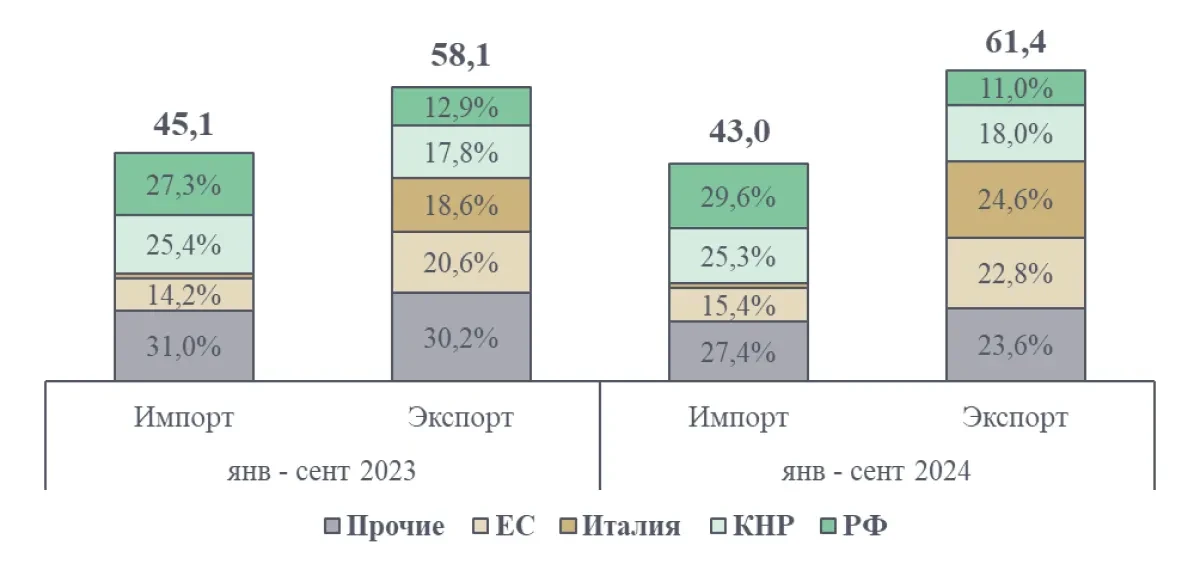

Елдер бойынша елдің экспорты мен импортының құрылымы

Дереккөз: ҰСБ және МКК деректері

Ескерту: Италия Республикасын қоспағанда, ЕО

ҰСБ мен МКК-нің сыртқы сауда туралы деректері бойынша, 2024 жылдың тоғыз айында тауар экспорты 61,4 млрд АҚШ доллары, ал импорт 45,1 млрд АҚШ доллары болды. Экспорт номиналды мәнде 3,3 млрд АҚШ долларына немесе 2023 жылдың тоғыз айымен салыстырғанда 5,6%-ға өсті. Тауар импорты өз кезегінде 2,1 млрд АҚШ долларына немесе 4,8%-ға төмендеді. Мемлекет әлемнің 187 елімен сауда жасайды.

Қазақстанның негізгі сауда серіктестері – ЕО, РФ және ҚХР, өйткені бұл елдердің үлесіне биыл барлық импорттың 72,6%-ы және барлық экспорттың 76,4%-ы тиесілі. ЕО Қазақстанның экспорт өнімдерінің негізгі тұтынушысы, РФ көбінесе елдің импорт өнімдерінің негізгі жеткізушісі, ал Қытай тауар экспортында да, импортында да басты сауда серіктесі рөлін атқарады.

2024 жылдың тоғыз айында экспортталған тауарлардың 65,4%-ы (немесе 40,1 млрд АҚШ доллары) шикізат тауарларынан, 27,6%-ы (немесе 17,0 млрд АҚШ доллары) жартылай фабрикаттардан немесе аралық өнімдерден және 7,0%-ы (немесе 4,3 млрд АҚШ доллары) дайын тауарлардан немесе түпкілікті өнімдерден тұрады. Бұл тауар экспортының әлі де көп дәрежеде шикізат тауарына байланысты екенін көрсетеді, бұл ретте дайын өнімнің төмен үлесі экономиканы әртараптандыру, сондай-ақ оның орнықтылығын арттыру мақсатында шикізаттық емес секторды әрі қарай дамыту және экспортталатын өнімнің қосылған құнын арттыру қажет екенін көрсетеді.

Импортталған тауарлардың 60,6%-ы (26 млрд АҚШ доллары) дайын өнім түрінде, 34,1%-ы (14,6 млрд АҚШ доллары) жартылай фабрикаттар түрінде және 5,3%-ы (2,3 млрд АҚШ доллары) шикізат тауарлары түрінде ұсынылған. Яғни, қазақстандықтар қосымша құны жоғары тауарларды сатып алады.

Сауда серіктестеріне қатысты теңгенің сатып алу қабілеті

Орта жылдық және орта тоқсандық мәндердегі НТАБ индексінің динамикасы

Дереккөз: ҰБ деректері

НТАБ – ел экономикасының әлемдік нарықтардағы бәсекеге қабілеттілігін көрсететін маңызды көрсеткіш. Көрсеткіш инфляциялық айырмашылықты ескере отырып, ұлттық валюта мен сауда серіктестерінің валюта қоржыны арасындағы арақатынасты бағалайды. Есепке ЕО, РФ, ҚХР және АҚШ елдері алынды, өйткені бұл елдер – Қазақстан үшін маңызды сауда серіктестері.

ҰБ деректеріне сәйкес, НТАБ индексінің негізі ретінде 2013 жылғы желтоқсан айы алынды, яғни НТАБ осы кезеңде 100-ге тең болды. Кестеде 2015 жылдан 2024 жылға дейінгі кезеңде НТАБ көрсеткіші айтарлықтай өзгеріп отырғаны көрінеді. Ең жоғары көрсеткіш 2015 жылы 99,1 деңгейінде тіркелді, одан кейін 2016 жылы 73,0 деңгейіне дейін айтарлықтай төмендеген, бұл теңгенің күрт құнсыздануын және оның сатып алу қабілетінің төмендеуін көрсетеді. 2017 жылдан 2022 жылға дейін валюта бағамы біртіндеп төмендеп, шамамен 73-78 деңгейінде тұрақтанды, бұл бастапқы шоктан кейін валютаның тұрақтанғанын көрсетеді, алайда бәсекеге қабілеттілікте айтарлықтай жақсару байқалмаған.

#IronCard – жоғары мәртебе

Жайлылық пен эксклюзивті бағалаушыларға арналған карта

2023 жылы НТАБ көрсеткіші айтарлықтай өсіп, 83,9 деңгейіне жетті, бұл теңгенің нығаюын және сыртқы экономикалық факторлардың әсерінен оның бәсекеге қабілеттілігінің артқанын көрсетеді. 2023 жылы бағамның ауытқуы байқалды, үшінші тоқсанда 86,3-ке дейін өсіп, төртінші тоқсанда аздап төмендеу болды.

2024 жылға арналған деректер валюта бағамының нығаюын көрсетеді, көрсеткіш екінші тоқсанда 88,7-ге жетіп, үшінші тоқсанда 85,2-ге дейін аздап төмендеді. Бұл мемлекет қаржысы есебінен тікелей немесе жанама түрде қаржыландырылған фискалдық импульспен байланысты. Бағамның нығаю үрдісі елдің бәсекеге қабілеттілік позицияларының жақсарғанын көрсетеді, алайда әрі қарай орнықты нығаю ішкі макроэкономикалық тұрақтылықты қолдауды талап етеді және ҰҚ-тың жиі араласуына себеп болуы мүмкін.

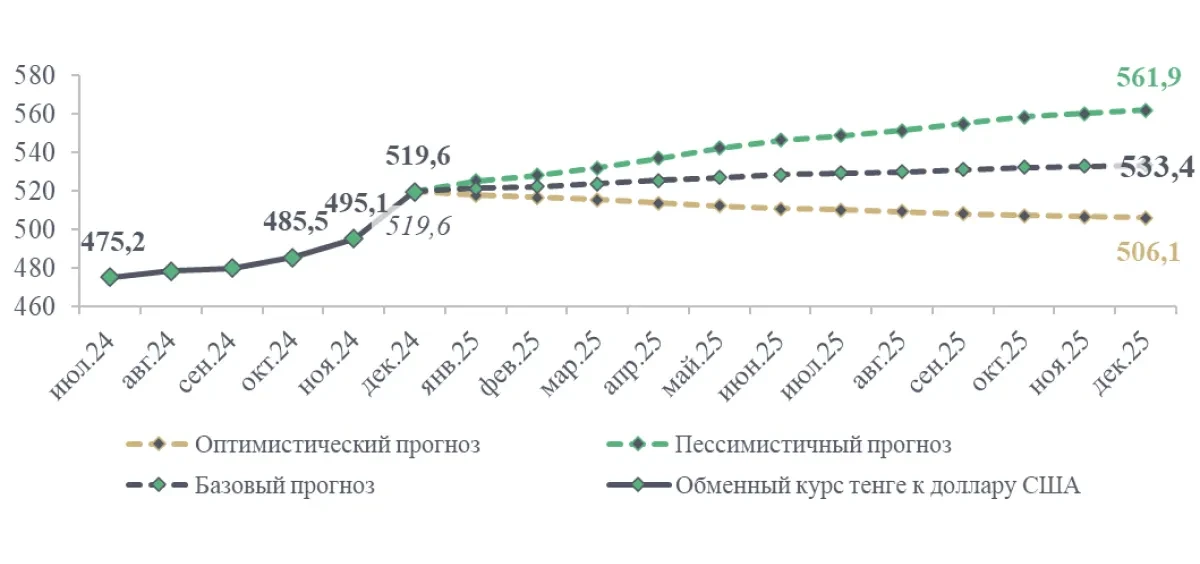

BCC Invest аналитиктерінің алдағы уақыттағы динамика жөніндегі болжамдары

2025 жылдың соңына дейін теңгенің АҚШ долларына қатысты айырбас бағамының динамикасы жөніндегі болжам

Дереккөз: BCC Invest болжамы

BCC Invest Аналитика және зерттеу департаменті сарапшыларының бағалауы бойынша, 2025 жылы теңге біртіндеп әлсірейді, бұл үш түрлі: оптимистік, негізгі және пессимистік болжам сценарийінде көрініс тапқан.

Базалық сценарий бойынша 2025 жылдың соңына қарай доллар бағамы 533,4 теңгеге жетеді, бұл ретте жыл бойы бағам біртіндеп ұлғая береді. Оптимистік сценарий бойынша әлсіреу баяу жүреді және 2025 жылғы желтоқсанға қарай доллар бағамы 506,1 теңге болады. Пессимистік сценарий теңгенің едәуір әлсіреуін болжайды және жыл соңына қарай доллар бағамы 561,9 теңгеге жетуі мүмкін.

2025 жылы теңгенің әлсіреуінің негізгі факторлары инфляциялық қатердің жалғасуы, әлем экономикасында жағдайдың нашарлауы салдарынан экспорттық түсімнің төмендеуі және бюджет ережесінің әлсіз сақталуы болуы мүмкін, бұл үкімет шығысының өсуіне байланысты Ұлттық қордан алынатын трансферттің ұлғаюына әкеліп, ұлттық валютаға қосымша қысым түсіруі мүмкін. Осыған қарамастан, негізгі сценарий бойынша Қазақстан Ұлттық Банкінің монетарлық саясатының шаралары бағамның өсуін қалыпты деңгейде сақтай отырып, оның әлсіреуін ішінара шектеуге көмектеседі деп болжанып отыр.

Макроэкономикалық қауіптерді ескере отырып, экономикалық белсенді қатысушылардың валюта бағамының құбылмалылығы жағдайында өз қызметін бейімдеуге бағытталған шаралар туралы нақты түсінігі болуы қажет.

«Растау және қабылдау» батырмасын басу арқылы сіз cookies файлдарын біздің Конфиденциалдық саясатына сәйкес пайдалануға келісім бересіз.