2026 жылға арналған бағалы металдар бойынша шолу

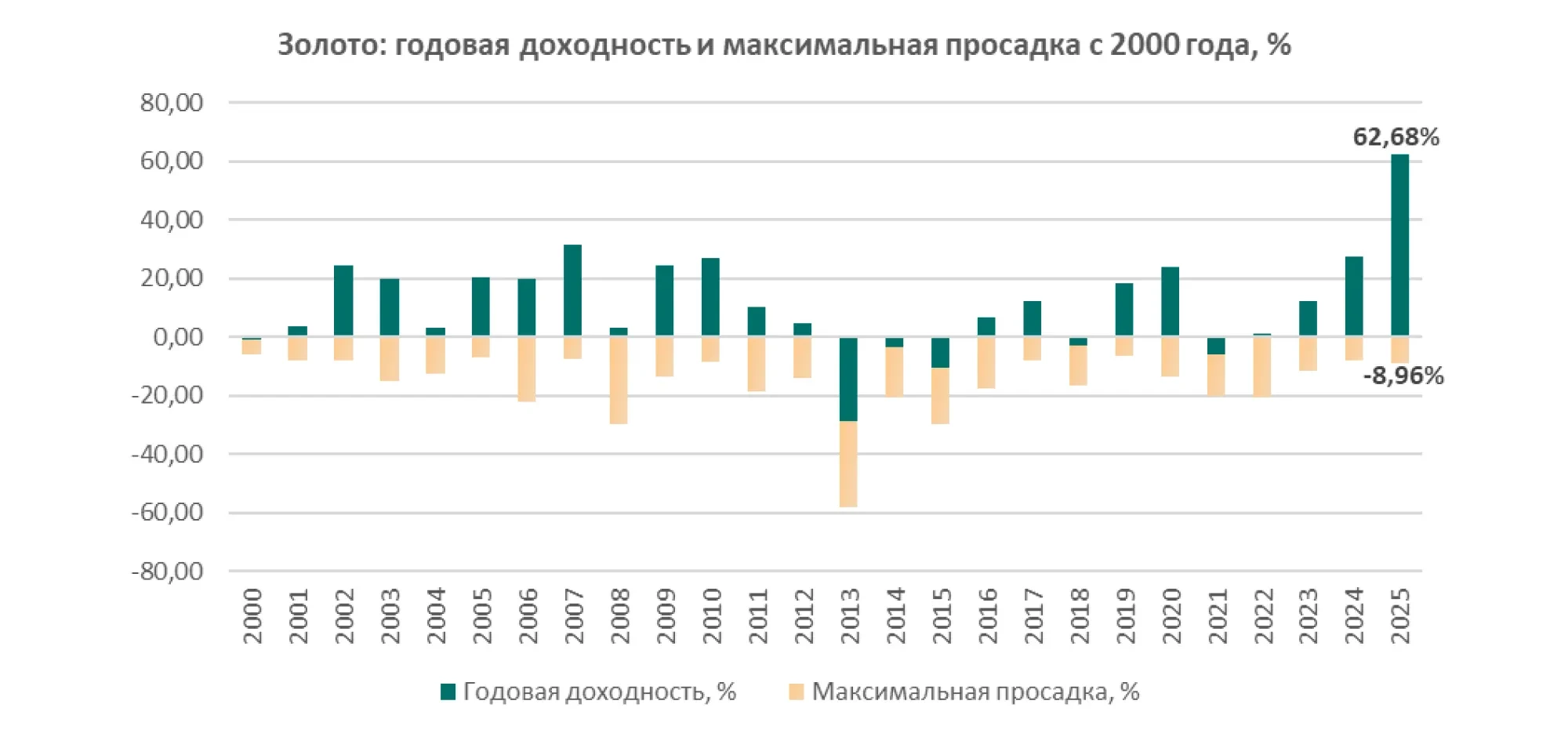

Алтын: жыл қорытындысы

2025 жыл алтын үшін айрықша жыл болды: бағасы жыл басынан бері 60%-дан аса өсіп, жаңа тарихи рекордтарды 50‑ден көп рет жаңартты. Бұл раллиге бірнеше факторлардың бірігуі әсер етті.

Біріншіден, геосаяси және экономикалық белгісіздіктің бұрын-соңды болмаған жоғары деңгейі қорғаныс активтеріне деген сұранысты күшейтіп, алтынға айтарлықтай «премиум» серпін берді. World Gold Council (WGC) бағалауынша, 2025 жылы алтын бағасының өсуіне әсер еткен геосаяси тәуекелдердің және жалпы макроэкономикалық белгісіздіктің жоғары деңгейі шамамен 12 пайыздық пунктті құраған.

Екіншіден, АҚШ долларының әлсіреуі және нақты пайыздық мөлшерлемелердің біршама төмендеуі алтынды ұстап тұрудың балама шығындарын азайтып, кірістілікке қосымша 10 пайыздық тармақтай үлес қосты.

Осы екі топ факторлары бірге алғанда өсімнің шамамен жартысын қамтамасыз етіп, орталық банктер саясаты мен валюта‑ақша жағдайларының алтын нарығына ықпалының айрықша екенін көрсетті. Бұдан бөлек драйверлер де маңызды рөл атқарды: бағалардың оң динамикасы мен инвесторлар ағыны (моментум) шамамен 9 п.т. қосты, ал экономикалық ахуалдың жақсаруы тағы 10 п.т. сияқты үлес берді.

Айта кетерлігі, 2025 жылы алтын бағасының өсуіне әсер етуші негізгі факторлардың үлесі бір-біріне өте теңгерімді болды — ешқайсысы жеке-дара басымдыққа ие болған жоқ. Бұл нарықтың кең негізде өскенін көрсетеді: қорғаныс сұранысының артуынан бастап іргелі көрсеткіштердің жақсаруына дейін, алдыңғы жылдарға қарағанда баға импульсінің (спекулятивтік сұраныстың) рөлі біршама айқынырақ байқалды.

Дереккөз: Bloomberg; есеп және визуализация: BCC Invest.

Инвестициялық сұраныс және ОБ-ның сатып алуы

Раллидің негізгі қозғаушы күші инвестициялық сұраныс пен орталық банктердің сатып алуы болды. Басқа активтердің табыстылығының төмендеуі және қор нарықтарының «қызып кетуіне» қатысты алаңдаушылық инвесторларды алтынның пайдасына диверсификация жасауды күшейтуге итермеледі.

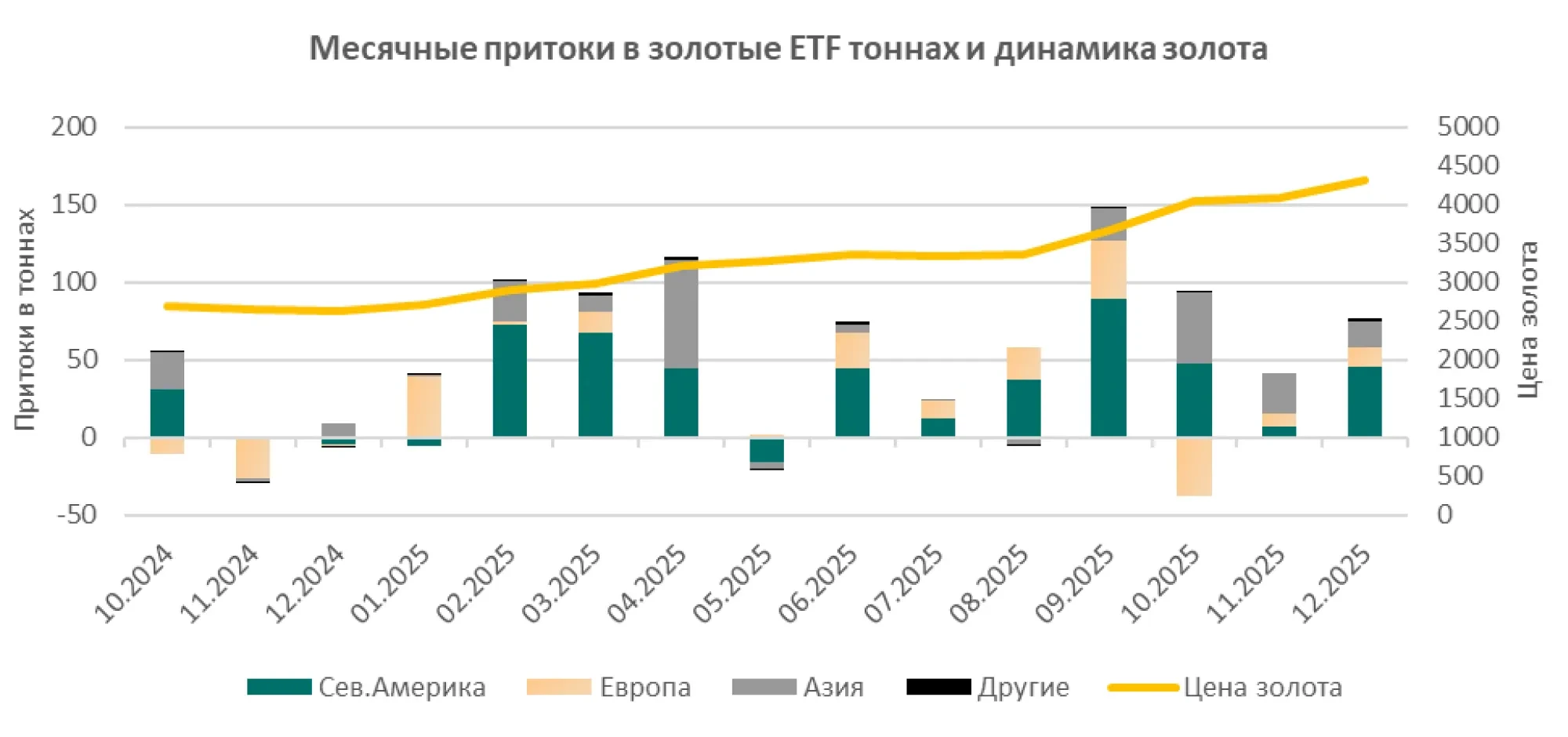

Алтынға арналған биржалық қорларға (ETF) ақша ағыны қайта өсімге бет алды: 2025 жылы ETF соңғы төрт жылдағы барлық таза кетімді іс жүзінде толық өтеп, рекордтық айлық кірісті көрсетті (тек қыркүйек айының өзінде шамамен 17 млрд АҚШ доллары) — бұл бүкіл бақылау тарихындағы ең ірі айлық нетто‑құйылым.

Жалпы алғанда, шілде-қыркүйек аралығында алтын ETF-терге құйылған қаражаттың жиынтық көлемі 26 млрд АҚШ доллары мөлшеріне жетіп, тарихи максимум тіркелді. Осы ауқымды инвестициялар, сондай‑ақ орталық банктер тарапынан тұрақты сұраныспен бірге, 2025 жылы әлемдік алтын сұранысының шамамен 4850 тоннаға дейін өсуіне мүмкіндік берді — бұл 2011 жылдан бергі ең жоғары көрсеткіш.

Орталық банктер резервтер үшін алтын сатып алуды жалғастырды, бірақ соңғы үш жылдың рекордтық көлемімен салыстырғанда қарқыны сәл баяулады. Дегенмен, орталық банктердің сұранысы тарихи орташа деңгейден әлі де айтарлықтай жоғары, бұл дедолларизация үрдісін және геосаяси тәуекелдерге қарсы хеджирлеуді көрсетеді. Мысалы, дамушы елдер орталық банктерінің резервтеріндегі алтынның үлесі әзірге дамыған елдердің орталық банктеріндегі үлестің шамамен үштен бірін ғана құрайды, сондықтан көптеген EM‑орталық банктер алтын қорларын әртараптандыру және санкциялық әрі валюталық тәуекелдерді төмендету үшін арттыруды жоспарлап отыр.

Жеке секторда да алтын портфельдерде толық пайдаланылмай отыр: UBS аналитиктерінің бағалауынша, бүгінде алтынның үлесі жаһандық инвестициялық активтердің бар болғаны 0,4%-ын құрайды, ал бұрынғы онжылдықтарда бұл көрсеткіш қалыпты жағдайда 5-10% аралығында болатын. Бұл нарықтағы құбылмалылық сақталған жағдайда, алтын секторына капитал құйылымының едәуір әлеуеті бар екенін білдіреді. Сонымен қатар 2025 жылы нарыққа геосаяси фактор да қосымша қолдау көрсетті: әскери қақтығыстардың жалғасуы және геоэкономикалық қайшылықтардың ушығуы алтынның тартымдылығын арттырды.

WGC есептеулері бойынша саяси тұрақсыздық бағаның өсуіндегі негізгі құрама бөліктердің бірі болды: жиынтық 60% табыстылықтың шамамен 8 пайыздық тармағы геосаяси тәуекелден (мысалы, тәуекел үшін қосылатын сыйлықақыдан) келді.

Осылайша, 2025 жылдың қорытындысы турбуленттілік жағдайында алтынның жоғары кірісті актив ретіндегі позициясының нығаюымен аяқталды: алтын жыл қорытындысы бойынша ең табысты актив кластарының қатарына еніп, көптеген қор индекстері мен тауарлардан озып, тиімді қорғаныс құралы ретіндегі мәртебесін тағы да растады.

Дереккөз: World Gold Council

2026 жылға арналған болжаулар мен сценарийлер

Ағымдағы баға экономикалық өсім, инфляция және ақша‑кредит саясаты бойынша консенсус болжамының едәуір бөлігін қазірдің өзінде бағамдап қойған; сондықтан макроэкономикалық жағдай тұрақтанған кезде алтын бағасы салыстырмалы түрде тар диапазонда қалуы мүмкін. World Gold Council бұл бұрынғы болған жағдайды «Macro consensus» сценарийі ретінде сипаттайды, оған сәйкес 2026 жылы алтын бағасының өзгерісі ағымдағы деңгейлерден бар болғаны 5% диапазонында бағаланады. Алайда тәжірибе көрсеткендей шынайы жағдай көбіне консенсус траекториясын дәл қайталамайды. WGC және ең ірі банктер экономика негізгі траекториядан ауытқыған жағдайда іске асуы мүмкін бірнеше балама сценарийлерді де қарастырады.

Банктердің басым көпшілігінің 2026 жылға арналған негізгі сценарийі жаһандық экономиканың біртіндеп баяулауын және монетарлық саясаттың жұмсаруын болжайды. Бұл алтын бағасында айтарлықтай серпіліс болжанбайтынын, бірақ орташа өсу тренді сақталатынын білдіреді. Нарық бойынша бағалау консенсусы ағымдағы деңгейлерге жақын бағалардың сақталуын, сондай-ақ жеңіл өсу ықтималдығын көрсетеді: орташа есеппен болжам 2026 жылдың соңына қарай унциясына 4300–4700 АҚШ доллары диапазонында қалып отыр. Сонымен қатар алтын бойынша фьючерстер мен форвард қисықтары бэквордацияның жалғасуын көрсетіп, 2025 жылғы ерекше жоғары сұраныстан кейін оның біршама қалыпқа келуін күтетінін білдіреді.

Өміршеңдік жағдайында портфельдердегі алтынның рөлін жеке атап өткен жөн, өйткені бұл кез келген сценарийде өзекті болып қала береді. Алтын тиімді әртараптандыру құралы ретінде дәлелденді: тәуекелді активтермен (акциялар, жоғары кірісті облигациялар) оның корреляциясы дағдарыс кезеңдерінде әдетте теріс болады, бұл портфельдің құлдырауын жұмсартуға мүмкіндік береді. 2025 жыл осының айқын мысалы болды — алтынды портфельдерге қосу теңгерімді стратегиялар үшін едәуір оң нәтиже беріп, облигациялар әлсіздігін және акциялар өміршеңдігін өтеді.

2026 жылы жоғары белгісіздік сақталады (геосаяси қақтығыстар, бірқатар елдердегі фискалды қиындықтар, салдыра кейін де болатын тәуекелдерге байланысты оқиғалар), сондықтан инвесторлар қорғаныс активтеріне қызығушылықты сақтайды деп болжанады.

Алтын портфельдегі хеджирлеу функциясын бұрынғыдай атқарады, ал бағаның ағымдағы түзетілуі артық тәуекелсіз алтын үлесін портфельдің оңтайлы 5%-ына дейін ұлғайтуға мүмкіндік береді. Мұндағы негізгі фактор — алтынның тұрақтандырушы рөлі: металл әртараптандыруды қамтамасыз етеді және әсіресе нарықтық құбылмалылық жоғарылаған кезеңдерде жалпы инвестициялардың өміршеңдігін төмендетеді.

Осылайша, 2026 жылға аяқ басқанда, алтын қосарлы сипатқа ие болып отыр: бір жағынан, жаңа талықсытпалар болмаған жағдайда оның тез өсу әлеуеті шектеулі; екінші жағынан, алтын күтпеген оқиғаларға қарсы хедж ретіндегі және капиталды сақтау құралы ретіндегі жоғары сұранысын сақтап тұр.

Біздің негізгі сценарийімізде ағымдағы жылы алтын бағасы унциясына 4 900 АҚШ доллары деңгейіне дейін көтерілуі мүмкін деп болжадық. Алайда нарық бұл өсімді күткеннен әлдеқайда жылдам іске асырды: қазіргі жағдайда алтынның өсу қарқыны үдей түсті, сондай-ақ баға қазірдің өзінде 5 200 АҚШ доллары шамасына жақындап отыр. Бұл негізгі траекторияның іс жүзінде алдын ала «өтіп қойғанын» және жыл қорытындысы бойынша диапазонның жоғары қарай жылжу тәуекелінің айтарлықтай артқанын білдіреді.

Осыған байланысты біз бағалау бағдарларын жаңарттық. Алғашқы негізгі сценарийде жыл соңына 5 200 АҚШ доллары деңгейі қарастырылған болса, қазіргі күрт әрі жедел өсу жағдайында негізгі сценарийдегі мақсатты бағаны унциясына 5 500 АҚШ доллары деңгейіне дейін көтереміз. «Бұқа нарығы» сценарийінде — жоғары геосаяси сыйлықақының сақталуы, инвесторлар тарапынан тұрақты сұраныс және орталық банктердің сатып алуды жалғастыруы жағдайында жыл соңына қарай 5 700 АҚШ доллары деңгейіне жету мүмкін деп бағаланады. Ал жағымсыз сценарийде (болжамның қалыпқа келуі, пайданы бекіту, тәуекел сыйлықақысының бір бөлігінің төмендеуі және доллардың нығаюы) төмендеудің негізгі «якорі» бір унция үшін бұрын болжанған 4 900 АҚШ доллары деңгейіне жақын диапазон болып қалады.

Факторлардың осы теңгерімі алтынның стратегиялық портфельдердегі маңызды рөлін әрі базалық, әрі әсіресе стресс-сценарийлер жағдайында сақтайтынын көрсетеді.

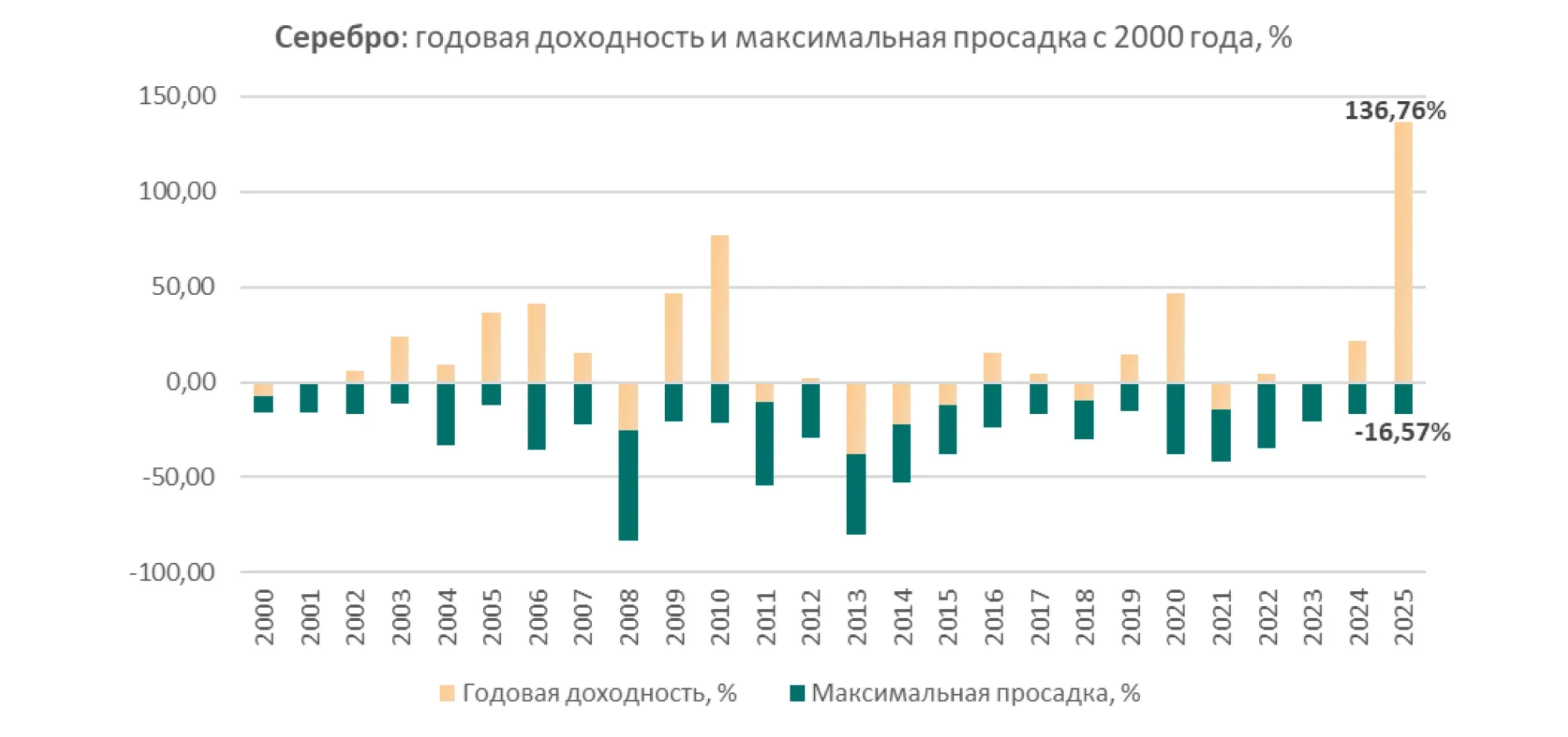

Күміс: жыл қорытындысы

2025 жылы күміс нарығы алтынға ұқсас макротенденциялардың ықпалында дамыды, алайда динамикасы одан да әсерлі болды. «Алтын раллиінің» аясында күміс дәстүрлі түрде жоғары өміршеңдігіне сай алтыннан озып, аса қарқынды серпіліс жасады. Жыл қорытындысында күміс бағасы жыл басынан бері шамамен 140%-ға өсті, ал алтынның өсімі осы кезеңде 63% өсіммен шектелді. Жыл ішінде күміс айтарлықтай құбылмалық көрсетті: жедел өсу кезеңдерін түзету алмастырып отырды.

Мысалы, күздегі тарихи жоғары көрсеткіштер сериясынан кейін қазан айында күміс соңғы он жылдағы ең ірі күндік құлдырауды бастан кешірді (сессия ішіндегі төмендеу -6,6%), бұл кезде кей инвесторлар нарықтың қызуынан қауіптеніп, пайдасын бекіте бастады.

Соған қарамастан, іргелі факторлар өсім трендін қолдап отырды, ал түзетулер жаңа сатып алушыларды тартты — FOMO («fear of missing out» және құнды мүмкіндікті жіберіп алудан қорқу) эффектісі күміс нарығында да айқын байқалды. Нәтижесінде 2025 жыл күміс үшін заманауи тарихтағы ең сәтті кезеңдердің бірі болды: табыстылық жағынан металл алтыннан едәуір алға шықты.

Gold/Silver ratio коэффициенті (алтын/күміс бағаларының арақатынасы) жыл басындағы 105 деңгейінен желтоқсанға қарай 70-ке дейін төмендеп, соңғы бірнеше жылдағы ең кіші көрсеткіштерге жетті. Бұл коэффициенттің төмендеуі, әсіресе алдыңғы жылдары алтын динамикасы күмісті айтарлықтай басып озған кезеңнен кейін, күміс бағасының алтыннан озып өсуін және институционалдық инвесторлардың ұзақ уақыт бойы бағаланбай келген күміске қайта қызығушылық таныта бастағанын көрсетті.

Дереккөз: Bloomberg; есеп және визуализация: BCC Invest.

2025 жылы күміс бағасының осындай әсерлі өсуі инвестициялық және өндірістік факторлардың үйлесімімен түсіндіріледі.

Бір жағынан, күміс те алтын сияқты инфляциядан және геосаяси тәуекелдерден қорғануды көздеген инвесторлардың айтарлықтай қаражат құйылымын қабылдады. ФРЖ саясатының жұмсаруы күтілген жағдайда, инвесторлар қымбат металдарды белсенді түрде сатып алды.

Нәтижесінде 2025 жылы күміске арналған ETF-терге ауқымды капитал қайта құйылып, олардың жаһандық қорлары бұрынғы тарихи үлкен көрсеткіш деңгейіне (шамамен 1,021 млрд унция) қайта көтеріледі деп болжанады.

Капитал ағынының қосымша драйвері салыстырмалы баға үйлесімсіздігі болды: жыл басында күміс алтынға қатынасы арзандағандай көрінді (G/S ratio > 100), сол себепті бірқатар инвесторлар оны алтынға қарағанда қолжетімді, әрі өсу әлеуеті жоғары балама ретінде қарастырды. Күміске деген инвестициялық сұраныстың күшеюі, әсіресе Азияда және жеке инвесторлар тарапынан байқалды, себебі бұл металл олар үшін қолжетімді әрі тартымды болып көрінді.

Екінші жағынан, өндірістік сұраныс құрылымдық трендтердің арқасында жаңа белеске шықты. Күміс жоғары технологиялық салаларда : ең алдымен күн панельдерін өндіруде, сондай-ақ электроникада, электр көліктерінде (гибридтер мен электромобильдер), әрі әртүрлі электрлендіру жүйелерінде кеңінен қолданылады. Жаңартылатын энергетика секторындағы қарқынды өсім ірі драйверлердің бірі болды: соңғы жылдардағы (әсіресе Қытайдағы) күн энергетикасы қуатын рекордтық көлемде іске қосу күміске деген сұранысты тарихи максимумға жеткізді. Сонымен қатар электр көліктері нарығының және оған ілеспе инфрақұрылымның (қуаттандыру стансалары, көліктердегі электрондық жүйелер) дамуы да өндірістік сұранысты ұлғайтты, өйткені күміс электроникаға қажетті бірегей электр- және жылуөткізгіштік қасиеттерге ие.

Осылайша, энергетикалық ауысым мен технологиялық сұраныс күміс нарығына қуатты іргелі импульс берді. ING-дің бағалауынша, әлемдік күміс сұранысының жартысынан астамы енді өнеркәсіпке тиесілі, яғни қымбат металдар ішінде ерекше аталады (алтында керісінше инвестициялық‑зергерлік сұраныс басым). 2025 жылы өндірістік тұтыну өсе берді, дегенмен жыл соңында жергілікті шектік деңгейге жетудің алғашқы белгілері байқалды — мысалы, Қытайда жаңа күн панельдері қуатын енгізу қарқыны экстремалды өсім кезеңінен кейін тұрақтануы мүмкін.

Тұрақты өндірістік сұраныс пен инвестициялық құйылым шектеулі ұсыныс жағдайында қатар жүріп, нарықта тапшылық қалыптастырды.

2025 жыл күміс бойынша жаһандық сұраныс өндірудегі және қайта өңдеудегі ұсыныстан қатарынан бірнеше жыл асып түскен бесінші жыл болды.

Күміс: 2026 жылға арналған болжам және тәуекел

2026 жылы күміске қатысты қолайлы жағдайлар сақталады деп болжанады, алайда бағаның өсу қарқыны алдыңғы жылдың қысылтаяң секірісінен кейін біршама қалыпқа келуі мүмкін. Нарықтың іргелі негізі әлі де мықты: физикалық баланс тапшылықта, ал макроэкономикалық орта (ақша‑несие саясатының жұмсаруы, доллардың әлсіреуі, геосаяси белгісіздіктің сақталуы) инвесторлардың қымбат металдарға қызығушылығын қолдайды.

Қорытынды: 2026 жылға арналған негізгі болжам — инвестициялық және өндірістік сұраныстың үйлесімінің нәтижесінде күміс бағасының жоғары деңгейде сақталуы. Соңғы апталарда күміс те алтын сияқты серпінді өсіп келеді, ал нарық жаңалықтарға және қымбат металдарға капитал құйылымына айрықша сезімталдық танытуда. Бұл жыл бойы кеңірек баға диапазондарының ықтималдығын арттырып, сценарийлік тәсілдің маңызын күшейтеді.

Негізгі сценарий бойынша Раллидің күрт жеделдеуінен кейін металл түзету фазасынан өтуі ықтимал. Ең ықтимал баға диапазоны: бір унция үшін 83-92 АҚШ доллары. Кейіннен тапшылық балансы мен тұрақты өндірістік сұраныс (күн энергетикасы, электрлендіру, электроника) сақталған жағдайда қазіргі деңгейлерге оралу — бір унция үшін шамамен 110 АҚШ доллары.

«Бұқа нарығы» сценарийі бойынша күшті инвестициялық сұраныс (ETF, спекулятивтік капитал, институционалдық қызығушылық) сақталса, күміс айтарлықтай өміршеңдік күйінде қалып, жыл соңында бір унция үшін 125-140 АҚШ доллары шамасында саудалануы мүмкін.

«Аюлар нарығы» сценарийі бойынша («risk‑on» тоқтата тұру, пайданы бекіту, доллардың нығаюы, цикликалық жағдайдың нашарлауы) күміс түзетуден кейін 83-92 АҚШ доллары диапазонында сақталуы мүмкін және жоғары деңгейлерге жылдам оралуы екіталай болуы мүмкін.

Осылайша, күміс алтынға қарағанда тәуекелі жоғары әрі құбылмалылығы көбірек актив болып қала береді: ралли кезеңінде ол портфельдің өсімін айтарлықтай жеделдете алады, бірақ нарықтық көңіл күй өзгерген сәтте дәл сондай жылдамдықпен түзетуге ұшырайды.

Бағаның шектен тыс өсуін тежейтін қосымша фактор ретінде өнеркәсіптік тұтынушылардың ұзақ уақыт бойы жоғары бағаға реакциясын атап өткен жөн: шығын құрылымында күмістің үлесі жоғары салалар (ең алдымен күн панельдерін өндірушілер) күміс қымбат болып қала берсе, бұл металдың үлестік тұтынуын азайтатын технологияларды белсендірек енгізуі немесе оны ішінара алмастыратын материалдарды іздеуі мүмкін. Бұл тенденция энергетикалық ауысымның жалпы бағыты сақталған күннің өзінде 2026 жылы өндірістік сұраныстың өсу қарқынын белгілі бір деңгейде тежеуі ықтимал.

2025 жылы күміс алтыннан жоғары табыстылық көрсеткендей, осы жылы да ол инвесторлардың қызығушылығын сақтап, бірақ жоғары тәуекелмен қатар жүретін актив ретінде қала береді.

Платина: 2025 жылдың қорытындысы

2025 жылы платина басқа қымбат металдармен бірге өсті, алайда алтынмен және күміспен салыстырғанда бағасы онша қымбат көрінбеді. Сарапшылар платина нарығы біртіндеп тапшылыққа ауысып жатқанын, яғни сұраныс ұсыныстан асып түсе бастағанын атап өтті.

Платина бойынша сұраныс пен ұсыныс арақатынасының жақсаруы да жеке көрсетілді. Осы факторлардың нәтижесінде платина неғұрлым тұрақты қолдау тапты, ал палладийдің өсімі, бағалау бойынша, өндірістік сұранысқа жоғары тәуелділіктің әсерімен шектелді.

2026 жылға арналған болжам мен тәуекел

2026 жылы платина үшін негізгі фактор — сұраныс пен ұсыныстың арақатынасы болып қала береді. Тапшылық сақталған жағдайда сұраныстың аздап қана өсуі немесе жеткізілімдердегі кез келген іркіліс бағаға елеулі ықпал етуі мүмкін, себебі ұсынысты жедел арттыру мүмкіндіктері шектеулі.

Палладийді автомобиль катализаторларында платинамен алмастыру үрдісінің жалғасуы қосымша қолдау көрсете алады. Бұған платина құнының арзандығы және саладағы технологиялық өзгерістер әсер етеді, олар қымбат металдар тобындағы сұранысты қайта теңестіріп жатыр. 2026 жылға арналған тежегіш тәуекелдер негізінен әлемдік өнеркәсіп пен автомобиль нарығының жағдайына байланысты.

Экономиканың баяулауы және іштен жанатын қозғалтқышы бар автомобильдер өндірісінің төмендеуі катализаторларға, демек платинаға деген сұранысты азайтады. Электр көліктеріне көшу қарқынының жеделдеуі де шығарындыларды тазалау жүйелерімен байланысты металдарға сұранысты төмендетеді.

Платина бойынша қорытынды

2026 жылға арналған негізгі сценарий платинада палладиймен салыстырғанда сұраныс пен ұсыныстың неғұрлым тұрақты арақатынасын және тапшылық сақталған жағдайда қалыпты өсу мүмкіндігін болжайды. Дегенмен, платина өнеркәсіптік белсенділікке өте сезімтал болғандықтан, 2026 жылғы нәтижелердің ауқымы макроэкономикалық динамикаға тікелей байланысты болады.

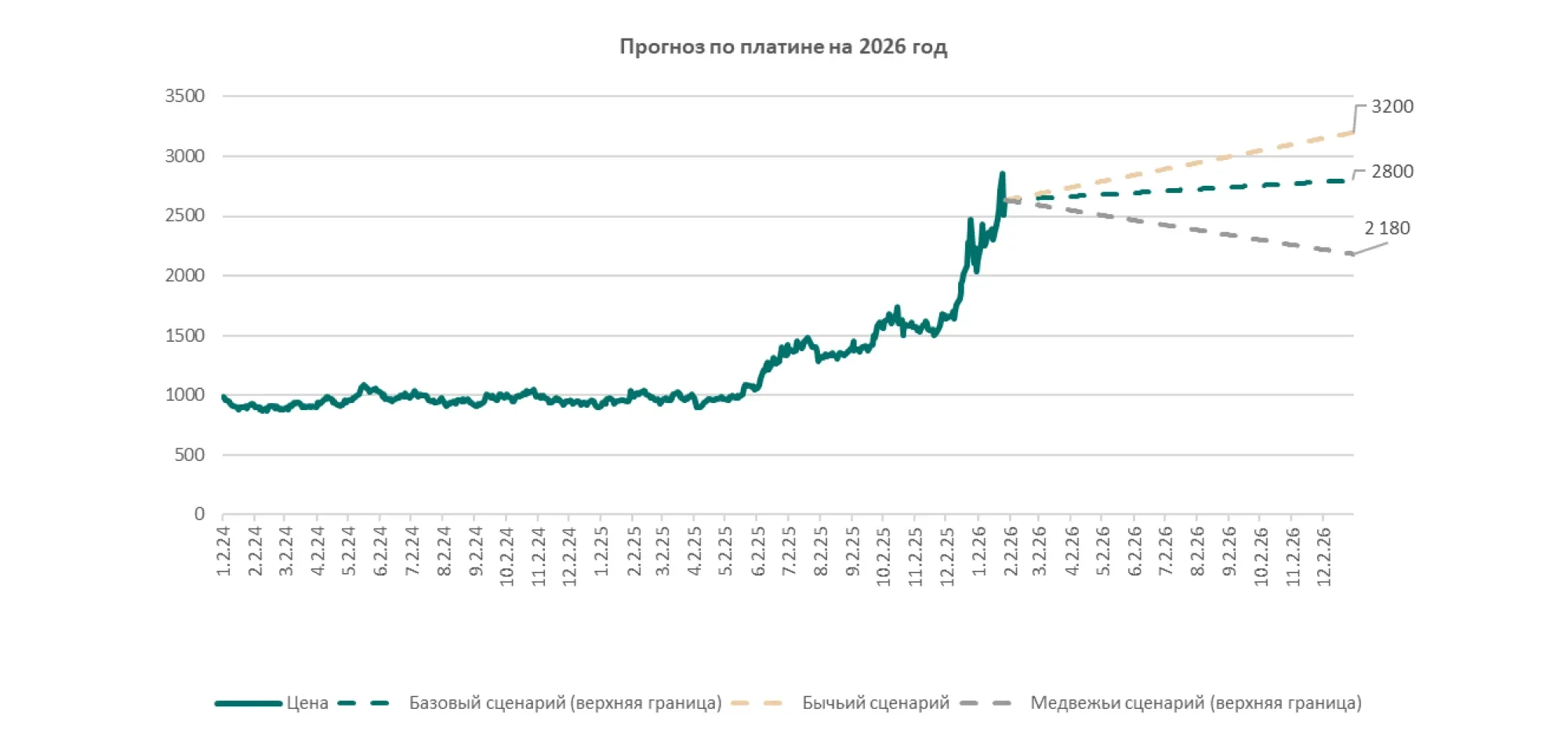

Маңызды жайт — кіру нүктесін де ескеру: 2025 жылы платина 123%-ға қымбаттады, яғни нарық 2026 жылға мықты раллиден кейін кіріп отыр. Осыған байланысты консенсус‑болжамдар (Bloomberg, 28.01.2026ж. жай-күйі бойынша) 2026 жылдың соңына қарай платина бойынша айтарлықтай ұстамды траекторияны қарастырады:— 2026 ж. 4-тоқсаны үшін медиана: бір унция үшін 1 675 АҚШ доллары,— бағалау диапазоны өте кең: бір унция үшін 1 150-2 700 АҚШ доллары. Нарықтағы ең ірі аналитикалық институттар арасындағы болжамдар да әркелкі: JPMorgan – шамамен 1 650 АҚШ доллары (2026 ж. 4-тоқсаны ); Morgan Stanley – шамамен 1 850 АҚШ доллары; Citigroup – шамамен 2 100 АҚШ доллары; Standard Chartered – шамамен 2 450 АҚШ доллары; Commerzbank – 2 700 АҚШ доллары (2026 ж. 4-тоқсаны ).

Біз, егер физикалық баланс шиеленісті күйінде қалса және инвестициялық сұраныс жалғасса, ағымдағы консенсуске қарағанда, 2025 жылғы өте күшті қымбаттаудан кейін платина нарығы жоғары өміршеңдікті және «тапшылық сыйлықақысын» сақтауы мүмкін деп есептейміз.

2026 жылдың соңына арналған біздің платина бағамдары:

«Бұқа нарығы» сценарийі: бір унция үшін 3 200 АҚШ доллары (тапшылықтың жалғасуы + белсенді инвестициялық сұраныс + жеткізілім тәуекелдері)

Негізгі сценарий: бір унция үшін 2 500-2 800 АҚШ доллары (өсу қарқынының қалыпқа келуі, бірақ құрылымдық қолдаудың сақталуы)

«Аюлар нарығы» сценарий: бір унция үшін 1 900-2 180 АҚШ доллары (тәуекел сыйлықақысының бір бөлігінің алынуы, өнеркәсіптік сұраныстың әлсіреуі, доллардың күшеюі, қаржы жағдайларының қатаюы)

Палладий: 2025 жылдың қорытындысы

2025 жылы палладий алтынмен және күміспен салыстырғанда әлсіздеу көрінді. Бұл металл көбіне өндірістік сұранысқа, әсіресе автомобиль катализаторларына тәуелді, ал шығарындыларды азайтуға бағытталған бірқатар процестер палладийге деген сұранысты арттырмайды.

Негативті факторлардың бірі — электромобильдер сатылымының өсуі болды, себебі электр көліктерінде шығарындыларды тазарту үшін палладийге қажеттілік мүлдем жоқ. Сонымен қатар палладийді платинамен алмастыру үрдісі жалғасты: платинаның арзандығы бұл технологияны катализаторлар өндірісінде кеңінен қолдануға мүмкіндік беріп, палладийге деген сұранысты қосымша тежеді.

Сарапшылардың бағалауынша, палладий өндірісінің өзіндік құны шекті деңгейге жақын болды, бұл әдетте бағаның тым терең құлдырауын шектейтін фактор саналады. Бұдан бөлек, баға ұзақмерзімді орташа деңгейлерден жоғары болып қалғанына қарамастан, қоймадағы қорлардың төмен болуы да бағаның төмендеуін тежеп тұрды.

2026 жылға арналған болжам мен тәуекел

2026 жылы палладийге деген базалық сұраныс факторлары ұстамды күйінде қалмақ. Электр көліктерінің үлесі ұлғая берсе және палладийді платинамен алмастыру үрдісі сақталса, автомобиль секторындағы тұтыну төмендеуі немесе баяу өсуді жалғастыруы мүмкін.

Палладий бағасының тұрақты өсу сценарийі іштен жанатын қозғалтқышы бар автомобильдер өндірісінің қайта жандануын немесе қойма қорлары төмен жағдайында ұсыныстың едәуір шектелуін талап етеді. Неғұрлым нейтралды нұсқада палладий бағасы өндіріс өзіндік құнына жақын деңгейлер маңында салыстырмалы түрде тар диапазонда қозғала алады.

Палладий бойынша қорытынды

2026 жылға қарай палладий өсу әлеуеті шектеулі, ал өнеркәсіптік динамикаға тәуелділігі өте жоғары металл болып көрінеді. Бағаның төмендеуін өндірістік өзіндік құнға тым жақын деңгей және қолдағы қорлардың ағымдағы көлемі тежеп отыр, бірақ автомобиль секторындағы құрылымдық өзгерістер мен палладийді платинамен алмастыру үрдісі сұранысты әлсірететін бағытта әсер етуді жалғастырады.

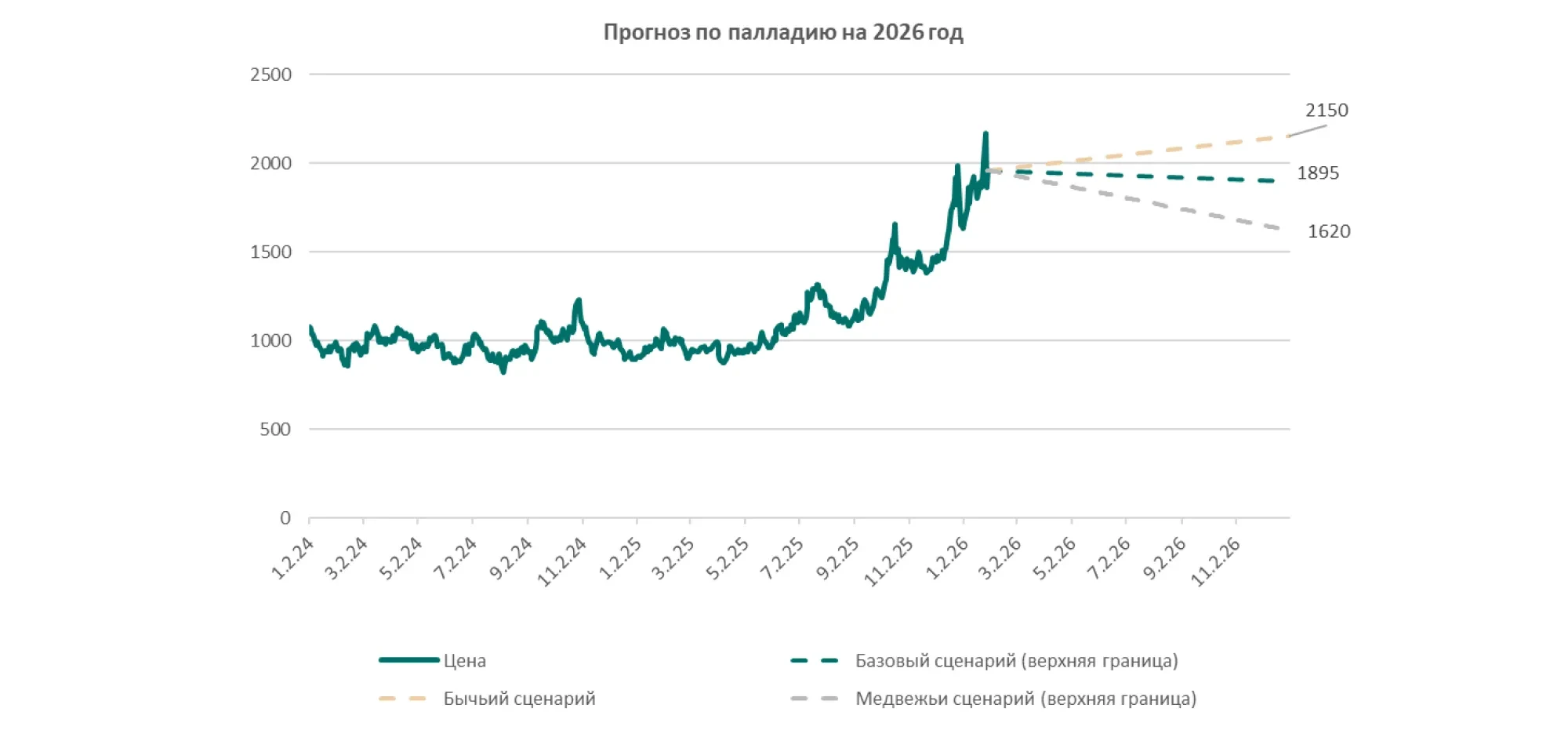

Нарықтық консенсус (Bloomberg, 28.01.2026ж. жай-күйі бойынша) палладийге қатысты 2026 жылдың соңына арналған болжамның ұстамды екенін көрсетеді:— 2026 ж. 4-тоқсаны үшін медианалық болжам — бір унция үшін шамамен 1 357 АҚШ доллары,— бағалар диапазоны: бір унция үшін 1 100-2 100 АҚШ доллары. Жекелеген ірі қаржы институттары 2026 жыл бойынша тоқсандық кесінде одан да «төмен» траектория ұсынады: JPMorgan – 1 150 АҚШ доллары (2026 ж. 4-тоқсаны ); Morgan Stanley – шамамен 1 250 АҚШ доллары. Ал неғұрлым оптимистік көзқарасты Commerzbank және бірқатар басқа қатысушылар ұстанады: Commerzbank – шамамен 2 100 АҚШ доллары (2026 ж. 4-тоқсаны ), олар геосаяси премия сақталған немесе жеткізілімдерде іркілістер туындаған жағдайда бағаның неғұрлым тұрақты деңгейде қалуы мүмкін екенін жоққа шығармайды.

Біздің пікіріміз

Біз алдыңғы жылдардағы күшті түзетуден кейін, сондай-ақ ұсыныста кез келген іркілістерге нарықтың жоғары сезімталдығын ескере отырып, палладийдің консенсус деңгейлерінен жоғары саудалану ықтималдығы бар деп санаймыз, алайда өсу әлеуеті шынымен де сұраныстың құрылымдық факторларымен шектеледі.

Бұл логикаға сүйене отырып, 2026 жылға арналған біздің бағалау бағдарларымыз келесідей:

Негізгі сценарий: бір унция үшін 1 620–1 895 АҚШ доллары аралығында саудалау (өндіріс өзіндік құны мен ұсыныс тәуекелдері есебінен қалыпты қолдау бар, бірақ тұрақты сұраныс импульсі байқалмайды)

«Бұқа нарығы» сценарийі: бір унция үшін 2 150 АҚШ доллары («supply risk premium» іске асқан жағдайда: жеткізілімдердегі іркілістер, санкциялық тәуекелдер және волатильді инвестициялық сұраныс)

«Аюлар нарығы» сценарий: бір унция үшін 1 500–1 620 АҚШ доллары диапазанонды түзету және шоғырландыру (платинамен алмастырудың жеделдеуі, автомобиль саласындағы әлсіз сұраныс, қатаң қаржылық жағдайлар)

2026 жылы бақылауды қажет ететін негізгі факторлар: іштен жанатын қозғалтқышы бар және гибрид автомобильдердің сатылым динамикасы, электр көліктеріне көшу қарқыны, катализаторларда палладийдің платинамен алмастырылу ауқымы, қойма қорларының деңгейі, ірі өндірушілердегі ықтимал жеткізілім іркілістері.

Маңызды ақпарат. Дисклеймер.

«BCC Invest» АҚ клиенттеріне арналған тәуекел туралы ақпарат»

Маңызды ақпарат:

Бұл материал тек ақпараттық мақсатта жария етіледі. Бұл материалды жария ету инвестициялық кеңес беру жөніндегі қызмет емес. Аталған материалда көрсетілген ақпарат жеке инвестициялық ұсыным емес. Бұл материалды алушы шешім қабылдау үшін ұсынылған ақпаратқа ғана сүйенбеуі тиіс. Есептерді, тарихи деректерді және осы материалда қамтылуы мүмкін өзге де ақпаратты «BCC Invest» АҚ қызметкерлері жария дереккөздерден алынған ақпарат пен деректер негізінде дайындады. «BCC Invest» АҚ мұндай ақпараттың толықтығын, дәлдігін және дұрыстығын тексермейді және тексеруге міндетті емес. «BCC Invest» АҚ ұсынатын кез келген ақпаратты клиент тек өз қалауы бойынша және өз тәуекелімен пайдаланады.

«BCC Invest» АҚ ұсынатын ақпарат қандай да бір бағалы қағазды сатып алу туралы ұсыныс және/немесе сату бойынша міндеттеме, мәміле жасасуға түрткі және инвестициялық, салық және заң мәселелері бойынша, оның ішінде жасалатын мәміленің ақпаратты алушының нақты мақсаттарына сәйкестігі туралы мәселе бойынша ақпарат алушыға арналған ұсыным болып табылмайды

Олар туралы ақпаратты «BCC Invest» АҚ ұсынатын бағалы қағаздармен, оның ішінде шетелдік бағалы қағаздармен, валютамен, базистік активтердің түрлерімен туынды қаржы құралдарымен (бұдан әрі - «Қаржы құралдары») жасалатын операцияларды жүзеге асырғанға дейін аталған ақпаратты алушылар көрсетілген қаржы құралдарын сипаттайтын құжаттармен (эмиссия проспектiсi және т.б.) танысуы қажет және қаржы құралдарымен мәмiле жасасқанға дейiн өзiнiң қаржы, заң, салық, бухгалтерлік және өзге де консультанттарымен жан-жақты консультациялар өткiзуі тиіс. Қаржы құралдарымен мәміле жасау белгілі бір тәуекелдермен ұштасқан, олар үшін жауапкершілік «BCC Invest» АҚ-қа жүктелмейді, өйткені олар тараптардың ақылға қонымды бақылауынан тыс орналасқан және олардың осындай тәуекелдердің салдарын болжау және алдын алу мүмкіндіктері шектеулі немесе мүмкін емес. Ақпарат алушы қаржы құралдарымен мәміле жасау мүмкіндігін дербес бағалауы тиіс. Ақпарат алушы, егер оның экономикалық және заңдық мәні, құжаттамасы, талаптары және оған байланысты тәуекелдері түсініксіз болса немесе ақпарат алушының мақсаттарына, ниеттеріне және болжамына сәйкес келмесе, мәміле жасаспауы тиіс. Қаржы құралдарымен мәмілелер жасау елеулі қаржылық және өзге де тәуекелдерді тудыруы мүмкін. Ақпарат алушы қаржы құралдарымен мәмілелер жасау мүмкіндігін дербес бағалауы тиіс. Ақпарат алушы, егер оның экономикалық және заңдық мәні, құжаттамасы, талаптары және оған байланысты тәуекелдері түсініксіз болса немесе ақпарат алушының мақсаттарына, ниеттеріне және болжамына сәйкес келмесе, мәміле жасамауы тиіс. Қаржы құралдарымен мәмілелер жасасу елеулі қаржылық және өзге де тәуекелдерді тудыруы мүмкін. Осы себептен осы мәмілелер өзіне тиісті тәуекелдерді қабылдауға дайын және оларға байланысты ықтимал қаржылық шығындарды көтере алатын тұлғаларға арналған. Кез келген мәмілені жасағанға дейін ақпарат алушы тиісті мәмілені жасасуға байланысты туындайтын тәуекелдерді түсінетініне және оқиғалардың кез келген даму сценарийі кезінде өзіне қабылдаған міндеттемелерді орындау үшін қажетті қаржылық және өзге де ресурстарға ие екендігіне көз жеткізуі қажет. Қаржы нарығында операция жүргізу туралы шешім қабылдаған кезде қаржы құралдарына инвестиция жасау күтілетін кірісті алмау, инвестицияланған қаражаттың бір бөлігін немесе тіпті барлығын жоғалту, ықтимал шығыстар мен шығындар тәуекеліне әкеп соғуы мүмкін екенін ескерген жөн. Болжамды оң кірістілік туралы ақпарат тек болжам ретінде ғана бағалануы мүмкін. Инвестициялық қызметтiң бұрынғы нәтижелерi болашақтағы нәтижелердi айқындамайды, ал активтердiң құны қалай ұлғайса, солай азаюы мүмкiн. Шетел валютасын айырбастау бағамының өзгеруі инвестиция құнының азаюына немесе ұлғаюына әкеп соғуы мүмкін. «BCC Invest» АҚ ақпаратты пайдалану негізінде ақпарат алушы алуы мүмкін қаржылық нәтижелерге қатысты кепілдіктер немесе мәлімдемелер бермейді және қандай да бір жауапкершілікті қабылдамайды.

«Мүдделер қақтығысы»

«BCC Invest» АҚ Қазақстан Республикасының қолданыстағы заңнамасына сәйкес үшінші тұлғаларға брокерлік қызмет көрсету және номиналды ұстау қызметтерін көрсету туралы шарттардың үлгі нысандарында сипатталған ұқсас қызметтер көрсететінін, сондай-ақ өзге шарттар бойынша үшінші тұлғалардың тапсырмаларын қабылдайтынын және үшінші тұлғалардың мүддесінде және өзінің мүддесінде бағалы қағаздармен және өзге де қаржы құралдарымен жасалатын мәмілелерді және өзге де операцияларды жүргізетінін және кәсіби қызмет түрлерін біріктіру тәртібімен үшінші тұлғаларға өзге қызмет көрсететінін, оның ішінде ақпараттық қызметтер, қаржылық кеңес беру, андеррайтинг қызметтерін, облигация ұстаушылар өкілінің қызметтерін, активтерді сенімгерлікпен басқару және маркет-мейкер қызметтерін ұсынатынын хабарлаймыз.

Жоғарыда көрсетілген қызметті көрсету барысында «BCC Invest» АҚ осындай қызметтер үшін сыйлықақы алады, бұл «BCC Invest» АҚ пен клиент арасында мүдделер қақтығысының туындауына әкелуі мүмкін.

Егер мұндай мәмілені орындау мүдделер қақтығысының туындауына әкелетін болса, «BCC Invest» АҚ клиентке қаржы құралдарымен мәміле жасауды ұсынбайды.

Бағалы қағаздар нарығында қызметті жүзеге асыруға 10.07.2018 жылғы № 3.2.235/12 мемлекеттік лицензия.

«BCC Invest» АҚ